Содержание:

При несвоевременной подаче отчета 6 НДФЛ возможны неприятные последствия не только для руководителя и собственника, но и всей компании. Это может закончиться блокировкой счета и штрафными санкциями. А это приведет к остановке деятельности из-за невозможности производить безналичные переводы и оплачивать счета. В каком размере устанавливается штраф за несвоевременную сдачу 6 НДФЛ?

Основные нарушения

Организации обязаны подавать отчет по 6-НДФЛ в территориальный налоговый орган. Он содержит обобщенные сведения о доходах физических лиц, полученных за определенный период от налогового агента.

Закон устанавливает санкции за непредоставление или неправильное предоставление отчетности по 6 НДФЛ.

Штрафы за непредоставление 6 НДФЛ устанавливаются только в тех случаях, когда организация нанимает наемных сотрудников с выплатой заработной платы. Если сотрудников нет, не предусматривается налог на доходы физических лиц. Не появляется обязанность сдавать данный отчет.

Бланк заполняется только по утвержденной форме, которую не следует нарушать. Устанавливается не только штраф за несдачу 6 НДФЛ, но и взыскание за допущенные ошибки.

Все нарушения делят на две основные группы:

- Расчет сдан с опозданием или не сдан;

- Допущены ошибки.

Несвоевременная сдача

Декларация подается по итогам 1 квартала, 6 месяцев и 9 месяцев. Успеть необходимо к последнему числу отчетного периода. Годовой расчет подается не позже первого апреля каждого года. Инспекция будет штрафовать независимо от срока просрочки. Даже при опоздании на день будут последствия.

Во избегание штрафных санкций важно подавать отчетность в срок, не допуская просрочек

Штраф за 6 НДФЛ не сданную вовремя зависит от длительности просрочки. Если срок опоздание меньше месяца, организацию могут оштрафовать на 1000 рублей. За следующий месяц задержки сумма увеличивается еще на 1000 рублей. Согласно ст. 15.6 КоАП РФ, директору за не вовремя сданный отчет начисляется взыскание в размере 300-500 рублей.* Судебное решение не требуется.

Штраф за несдачу

Если юридическое лицо не предоставило отчетность, могут грозить различные варианты ответственности. Размер штрафа за несвоевременную сдачу 6 НДФЛ в 2018 году устанавливается в сумме 1000 рублей за месяц просрочки.*

Данная ответственность появляется как при не сдаче, так и при просрочке срока представления отчетности.

Штраф за допущенные ошибки

Необходимо внимательно заполнять отчетность, сверяясь с реальными документами

Наказание предусматривается и в случаях, когда сдается неправильный отчет с ошибками и неточностями. Согласно п. 1 ст. 126.1 НК РФ, размер штрафа за недостоверные сведения в 6 НДФЛ составляет 500 рублей.

При этом не имеет значения, сколько ошибок обнаружено. Взыскание устанавливается не за каждое несоответствие, а за сам их факт. Если же объект налогообложения сам выявил неточности и решил уточнить расчет, ему не придется оплачивать штраф.

Установленные сроки

Предоставление отчетности осуществляется в такие сроки:

- Последнее число месяца, следующего за отчетным периодом, если речь идет о квартальном периоде;

- 1 апреля следующего года, который идет за отчетным.

В результате, представление квартального отчета зависит от количества дней в конкретном месяце, а годового — остается неизменным. Если время сдавать отчет выпадает на выходной или праздник, он переносится на следующий рабочий день. В 2018 году начисление штрафа за несдачу 6 НДФЛ в срок не грозит, если придерживаться следующих периодов:

- 03.05.2018 за 1 квартал;

- 31.07.2018 за 6 месяцев;

- 31.10.2018 по результатам 9 месяцев.

Когда выявляется нарушение?

Важно ориентироваться, в каких случаях налоговые органы расценивают отчет несданным:

- Подача позже указанного срока;

- Несдача при наличии такой обязанности.

В качестве нарушения расценивается недостоверность сведений. Начисление штрафа за несданный 6 НДФЛ неминуемо, если ошибка не будет исправлена до ее выявления инспектором. Нарушением является и предоставление нулевой отчетности, и неправильный выбор носителя. В бумажном виде отчет могут сдать только те работодатели, у которых числится не больше 25 сотрудников. Остальные могут подавать отчетность только в электронном формате.

Типичные ошибки

Важно правильно заполнять отчет, избегая типичных ошибок

В инспекции регулярно сдается отчетность, содержащая в себе похожие неточности. Специалисты выделяют следующие распространенные ошибки:

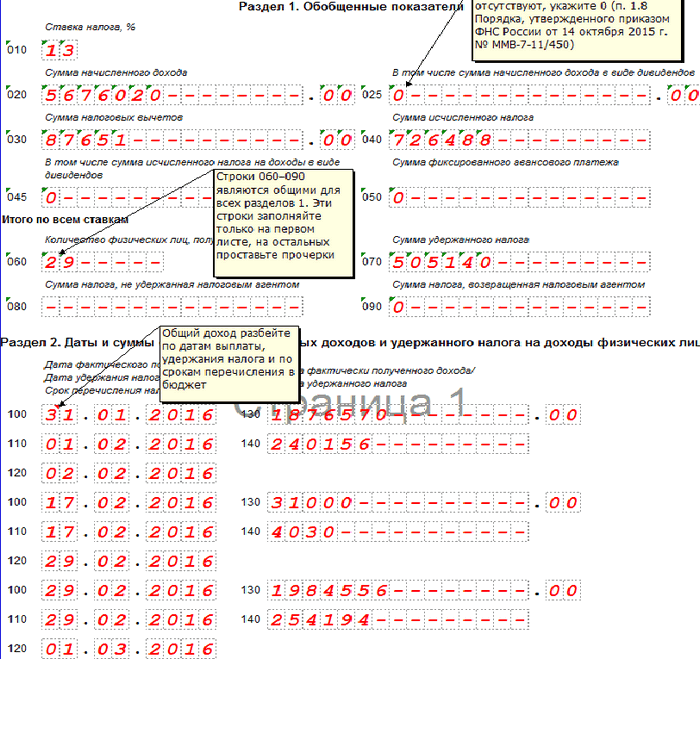

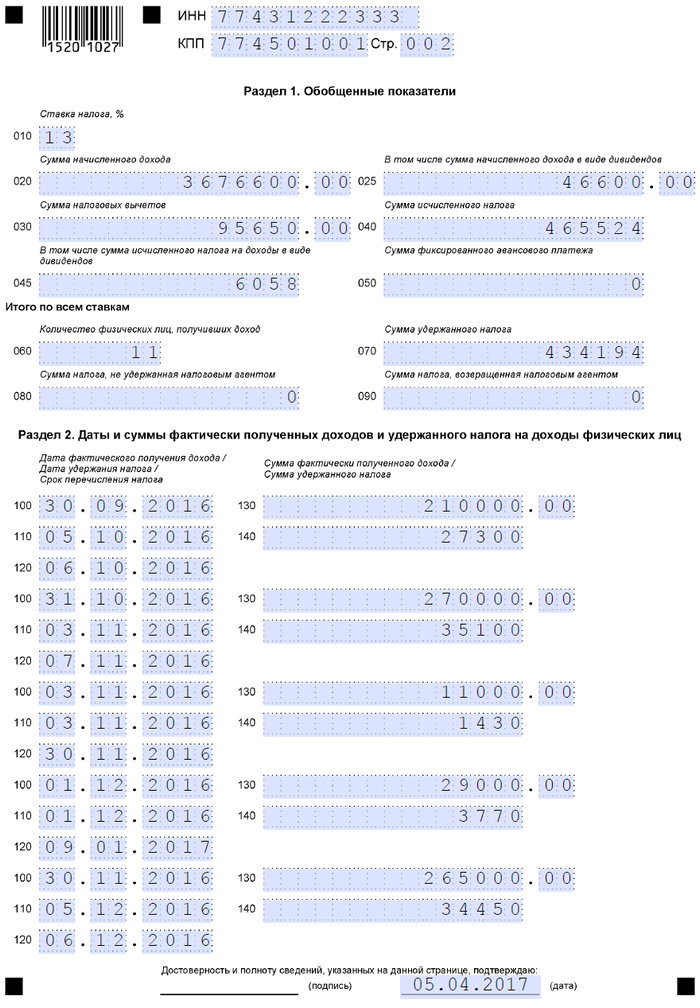

- В строке 20 отражена фактическая сумма выплат сотрудникам, а не выплаты и пособия;

- В строке 30 отразили необлагаемые выплаты, относящиеся к категории имущественных и социальных вычетов (предоставление пособий на детей);

- В строке 70 отражают размер НДФЛ, удержанный на отчетную дату (если вносится сумма зарплаты за май при ее фактической выдаче в июне необходимо внести пояснение);

- В строке 100 указывается дата получения дохода согласно кодексу, а не фактический день выдачи денежных средств (составляется отдельный уточняющий документ для пояснения ситуации);

- В строке 120 указывается сумма из платежной ведомости по оплате НДФЛ (бухгалтера часто путают этот день с крайним сроком по Налоговому кодексу).

В результате камеральной проверки выявляются дополнительные нарушения. Числовые показатели вычетов из строки 030 не могут превышать параметры из строки 020. А числовые показатели удержаний из строки 070 не могут превышать фактический годовой параметр перечисленного налога.

Сколько придется заплатить?

Размер взыскания зависит от вида нарушения и устанавливается следующим образом*:

- Штрафы за просрочку 6 НДФЛ и несданный отчет устанавливается на уровне 1000 рублей за месяц просрочки, даже если он не полный. Если задержка превышает 10 рабочих дней, блокируется расчетный счет компании.

- За недостоверность сведением работодатель наказывается штрафом в размере 500 рублей по каждому такому отчету.

- К должностному лицу может применяться административная санкция 300-500 рублей.

Таким образом, за непредоставление отчетности устанавливаются не только штрафы за просрочку 6 НДФЛ, но и административное взыскание для работодателя. Более серьезная проблема — возможная блокировка счета компании, что может сказаться на приостановке платежей другим организациям.

*Расценки штрафов актуальны на июнь 2018 г.