Содержание:

Любая деятельность, направленная на извлечение прибыли, в России облагается налогом. Организации, получающие стабильные доходы и извлекающие денежную выгоду, обязаны в установленном порядке отчислять государству часть заработанных средств. Данное обязательство предусмотрено законодательством РФ и регулируется Налоговым кодексом РФ, а именно главой 25. Сбор налогов производит Федеральная налоговая служба России.

Общая информация о ФНС

ФНС — это государственный федеральный орган. Относится к исполнительной власти и ведет деятельность, направленную на соблюдение налогового законодательства в сфере государственных налоговых сборов, пошлин и страховых взносов. Данная структура подведомственна Министерству финансов РФ. Перед ним ФНС отчитывается о поступивших в государственный бюджет средствах за прошедший календарный период и предлагает прогноз на следующий отчетный год.

Налоговые взносы — основной источник пополнения государственного бюджета и финансирования стратегически важных сфер деятельности страны. За счет них строятся сады и школы, открываются поликлиники, модернизируется государственная промышленность, развиваются инновационные технологии, оснащаются новыми боевыми комплексами Вооруженные Силы Российской Федерации.

Организации обязаны платить налог на прибыль

Пополнение бюджета осуществляется за счет трех видов налогов, установленных в стране. Они охватывают всю основную финансовую деятельность на территории России (в том числе города федерального значения — Москва, СПб, Севастополь), включая точки мелких розничных продаж. В настоящее время любой ларек, осуществляющий деятельность по продаже каких-либо товаров или услуг, имеющий стабильный доход, находится на контроле ФНС и стабильно уплачивает налог на прибыль. В противном случае на него обрушатся штрафы и пени, другие административные наказания, а иногда и уголовная ответственность.

Что такое налог на прибыль

Прибыль — это сумма средств, полученная организацией за реализацию товаров и услуг в чистом виде, то есть за вычетом всех затрат, связанных с производством и закупкой сырья. Именно эта сумма средств, в денежном эквиваленте, подлежит обязательному налогообложению. Налог на прибыль — это федеральный налог прямого действия: он обязателен для уплаты на территории всей страны (статья 12 НК РФ) и зависит от размера полученной прибыли.

Ответственность организаций за неуплату может быть уголовной

Налогоплательщиками по данному обязательству признаются следующие лица:

- российские предприятия (организации):

- иностранные предприятия (организации), получающие прибыль на территории нашей страны;

- участники консолидированной группы.

На 2017–2018 годы власти освободили от уплаты иностранные предприятия, которые занимаются подготовкой к проведению Чемпионата мира по футболу на территории РФ. Все организации, входящие в состав FIFA, не облагаются налогами на прибыль. Данное положение внесено отдельным федеральным законом.

Законом также предусмотрен перечень организаций, которые освобождены от уплаты на постоянной основе или имеют право платить налог по пониженной ставке. Согласно статье 284 пункту 1 НК РФ, при расчете налога на прибыль используется установленная данным пунктом ставка 20%. Это общеустановленная величина, применяемая на территории страны. Из нее 2% подлежат перечислению в государственный бюджет, остальные остаются в субъекте, к которому прикреплен налогоплательщик.

Налоговая ставка

Согласно ст. 284 НК РФ, на пониженную ставку по взносам имеют право:

- резиденты, участники особых экономических зон (например, в Магаданской области применяется пониженная ставка — не выше 13,5%);

- организации, которые инвестируют в региональные проекты.

Освобождаются от уплаты налога:

- учреждения, осуществляющие медицинскую и образовательную деятельность (за исключением дохода, полученного от дивидендов и процентов по долговым обязательствам);

- организации–кластеры особых экономических зон, ведущие технико-внедренческую и туристско-рекреационную деятельность.

Кроме разового внесения налога, все организации признающиеся налогоплательщиками за прибыль, обязуются в установленном порядке вносить авансовые платежи (ст. 286, пункты 2–3 НК РФ). Они осуществляются ежемесячно, ежеквартально, в полугодие, раз в 9 месяцев.

Порядок расчета

Чтобы рассчитать, какая сумма подлежит налогообложению, лицо, осуществляющее деятельность, должно четко определить прибыль. Как описано выше, прибыль — это чистая выручка плательщика, без расходов. А как определить, какие расходы нужно привязать к определенному периоду, а какие нужно оставить для следующего расчета? Для этого используют 2 метода:

- метод начисления;

- кассовый метод.

Первый способ начисления предполагает учет расходов и доходов вне зависимости от их поступления. Они привязываются к той дате, в которой организация осуществила их списание.

Кассовый способ проводит деньги тем днем, в какой они поступили в организацию или израсходовались ей.

Определив сумму расхода, можно подсчитать размер обязательного взноса. Налог на прибыль рассчитывается по следующей формуле:

Налог = Налоговая база × Ставка, где налоговая база — это чистый прибыльный доход компании (чистая прибыль).

Часть от прибыли уходит государству

Помимо фактических расходов, у крупных организаций часто практикуется работа под реализацию. В этом случае предприятию предоставляются товары, уплата за которые происходит по их фактической реализации. Здесь применяется понятие «кредиторская задолженность». Данные расходы и доходы от будущей продажи на момент расчета налоговой базы не включаются. Если кредитор в течение 3 лет (срок исковой давности в соответствии со ст. 196 ГК РФ) не потребовал уплату за товар, то организация все равно должна включить доходы, полученные за счет кредиторской задолженности, в налоговую базу.

Вычеты за уплату налога

Своеобразной поддержкой от государства российских организаций является инвестиционный налоговый вычет по основным средствам.

Суть данного вычета заключается в том, что предприятия, затрачивающие деньги на модернизацию и совершенствование основных средств, вместе с тем приобретают право вернуть потраченные финансы. Вычет оформляется в следующем отчетном периоде, после того, в котором произведена модернизация, по месту нахождения подразделения.

Это колоссальная помощь, которая предоставляет возможность учредителю оснастить свое предприятие новейшим оборудованием бесплатно, своего рода инвестиция в свою же организацию, с полным возвратом потраченных средств. Государство при этом распоряжается уплаченными средствами один год, затем возвращает их налогоплательщику.

Как оплатить налог на прибыль

Окончательная налоговая база формируется по истечению налогового периода. Для организаций, физических лиц, индивидуальных предпринимателей налоговым периодом по налогу на прибыль и другим взносам признается 1 год. Отчетный период, в зависимости от суммы дохода организации, может быть установлен такими календарными измерениям, как:

- квартал;

- полугодие;

- 9 месяцев (для авансовых платежей — месяц).

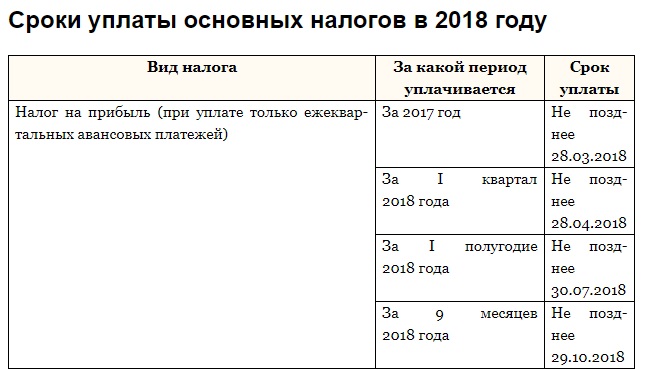

Если организация имеет крупный доход — более 15 млн рублей в месяц, — то авансовые платежи она должна вносить ежемесячно, не позднее 28 числа (на следующий месяц, после получения прибыли).

Если платежи вносятся ежеквартально (как правило, мелкими организациями), то дата платежа устанавливается 28 числа следующего месяца, после окончания отчетного периода.

Уплата налога на прибыль производится до 28 марта следующего года.

Срок уплаты

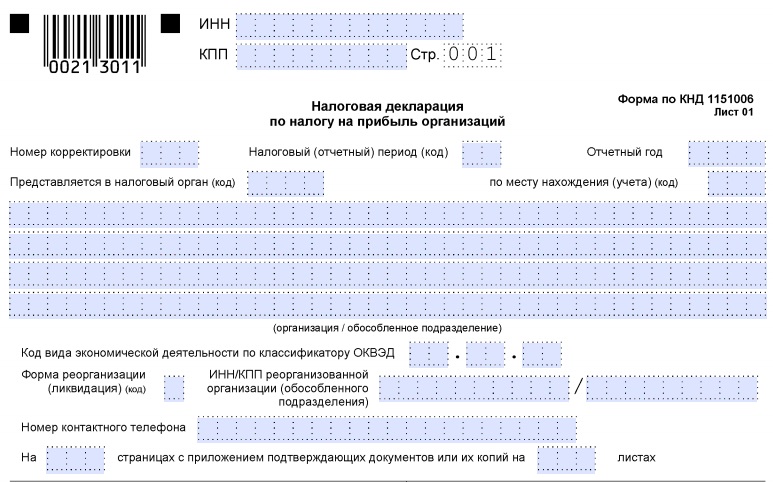

Чтобы оплатить налог, необходимо подать декларацию в налоговый орган. Налоговая декларация по налогу на прибыль заполняется и подается налогоплательщиком лично. Также ее может подать лицо, являющееся законным представителем плательщика. Получить образец заполнения и чистый бланк формы КНД 1151006 необходимо в отделении ФНС. Заполнение доступно и через личный кабинет налогоплательщика.

В декларации указываются следующие данные (первый титульный лист):

- код налогового отделения, налогового периода и год, за который она подается;

- полное наименование организации;

- данные о руководителе;

- юридический адрес и код;

- телефон;

- количество страниц декларации;

- код ОКВЭД.

Нижняя часть титульного листа заполняется работником. Блок за ответственность и о предоставленных данных заполняет плательщик и заверяет подписью.

Удобнее всего воспользоваться примером заполненной декларации, чтобы исключить ошибки и пропуски на страницах. В случае наличия исправлений бланк вернут для корректировки.

Заполненную декларация подают в органы ФНС, которые проводят проверку и регистрацию документа. Установленный срок для данной процедуры — 3 месяца. После подачи налогоплательщик производит оплату по предоставленным органами реквизитам.

Декларация

Таким образом, все организации, получающие доход и не освобожденные законом от уплаты на территории РФ, обязаны платить налог на прибыль. За неуплату предусмотрены штрафы, пени и уголовная ответственность (ст. 199 УК РФ) для учредителей. Суммы таких штрафов гораздо больше, чем для лиц, имеющих физический статус плательщика, и начинаются от 100 тысяч рублей. Более того, статья предусматривает лишение свободы сроком до 5 лет.