Налог на доходы физических лиц является одним из самых прибыльных взносов. Государство взимает 13% с каждой зарплаты любого работника, тем самым пополняя свой бюджет на 30% ежегодно. Например, по подсчётам экономистов, капитал Московской области состоит на 43% из НДФЛ.

Этот вид сбора относится в большей степени к федеральному, поскольку на территории всей страны он действуют для всех граждан одинаково. Срок его отчисления бывает разным, в зависимости от времени создания предприятия (подробности прописаны в статье 55 Налогового кодекса РФ).

Необязательно делать вычеты каждый месяц или квартал; забирать накопившуюся сумму можно раз в год. Следовательно, для чистоты операции она должна правильно сформироваться. Для этого сотруднику нужно проработать на протяжении года (чаще всего отводится именно столько времени) и ежемесячно отсчитывать 13% с каждой заработной платы. Так, через 12 месяцев получится сумма, образующая платёжную базу физического лица, которую он должен будет осуществлять ежегодно. Время, которое для этого понадобилось, и есть налоговый период по НДФЛ.

Налоговая система Российской Федерации

НДФЛ — основной источник пополнения казны государства

Под определением «налоговая система» понимают комплекс сборов, пошлин, пеней, налогов, взимаемых с граждан за те или иные действия. Они прописаны в Налоговом кодексе, где также указаны принципы, задачи, функции, формы налогообложения и участники структуры. Все произведённые платежи направляются в бюджеты разных уровней, которые делятся в зависимости от вида сбора.

- Федеральный — НДС, акцизы, НДФЛ, налоги на прибыль, на добычу полезных ископаемых, на пользование водными ресурсами, животным миром, государственные пошлины за работу уполномоченных органов.

- Региональные — налог на транспорт, игорный бизнес, имущество организаций.

- Местные — сбор за землю и движимое, недвижимое имущество.

По такой схеме все платежи распределяются по бюджетам и далее используются для нужд государства. Из федерального бюджета отчисляются зарплаты людям с непроизводительными профессиями — МЧС, пожарники, полиция, учителя и педагоги, различные службы и т. д. Кроме того, часть средств идёт на обеспечение вооружённых сил, строительство, восстановление инфраструктуры, а также социальные льготы. Остальные два бюджета занимаются благоустройством только определённых областей и регионов.

Задачи налоговой системы РФ

Работа налоговой опирается на ряд основных принципов, позволяющих ей быть прозрачной, ясной и справедливой системой. Благодаря им она существует и функционирует в 2018 году, а также выполняет самую важную задачу — перераспределяет государственную прибыль среди всех слоёв населения. Кроме этого есть и другое назначение:

- Подстраховка на случай спада производства — сборы и пошлины являются условной прибылью, которую можно пустить в дело. Но бывают ситуации, когда какое-нибудь предприятие государственного значения терпит убытки, к примеру, из-за санкций на ввоз продукции в другую страну или просто плохого сбыта и высокой стоимости производства.

- Не мешать предпринимательству — налог полагается на любой доход, в том числе и на организации с компаниями. У них, как правило, всегда существенная прибыль, следовательно, платить нужно больше. Чтобы не мешать деятельности, государство предоставляет им расширенный список льгот.

- Осуществление социальных программ — все скидки и бесплатные услуги оплачиваются одним из бюджетов. Отличным примером станут ветераны и военные, которые могут воспользоваться льготами.

Именно поэтому и существует налоговая система. В одном случае она выступает в роли основного источника дохода для государства, в другом — как помощь экономике, предпринимательству и незащищенным слоям населения.

Сущность налогового периода НДФЛ

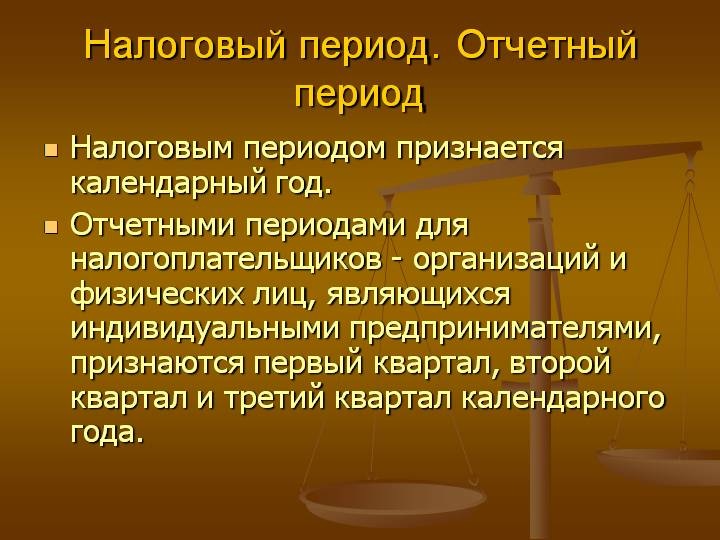

Налоговый период по налогу на доход физического лица в российском законодательстве установлен как отрезок времени, по истечении которого окончательно устанавливается размер суммы, необходимой для уплаты сбора. НК РФ п.1 ст. 55: «…период, по истечении которого определяется налоговая база и сумма налога…».

Определение налогового и отчётного периода

Если говорить о НДФЛ, то для него этот срок составляет один календарный год, то есть 12 месяцев работы, за которую платят зарплату.

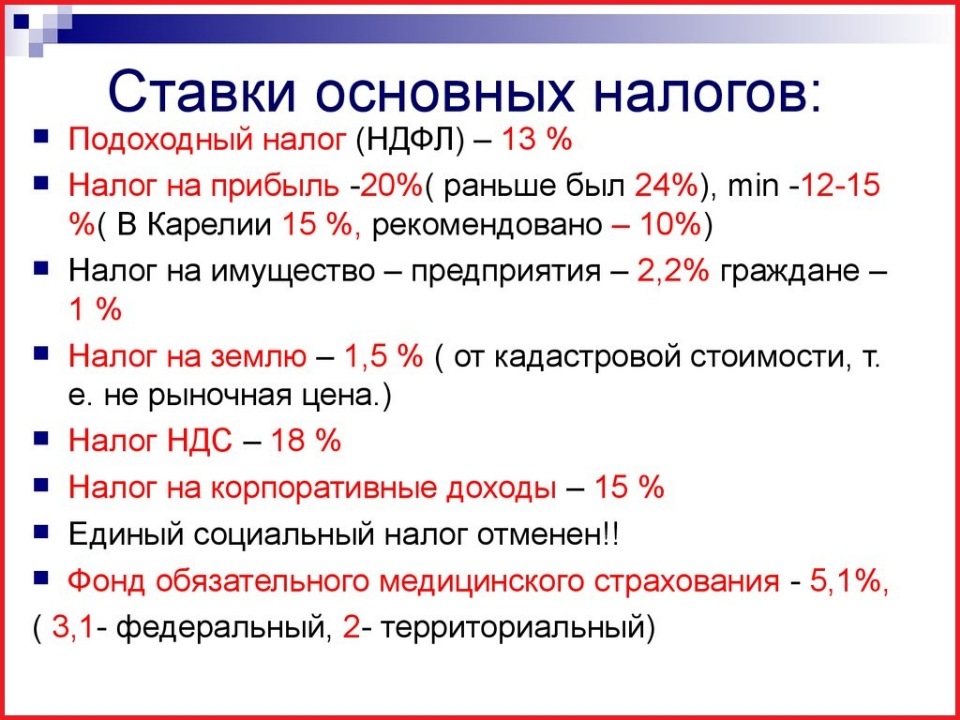

Всего в Российской Федерации существует несколько ставок налогообложения — 9, 13, 15, 30, 35 процентов. К примеру, 9% взноса нужно заплатить с дивидендов компании. Долей в 13% как раз является НДФЛ, а 15% — доход от организаций лицам, которые не являются иностранными гражданами. Для них период определения базы может несколько изменяться (все нюансы прописаны в НК).

Ставки на основные налоги

После погашения сбора наступает отчётный период по налогу на доходы физических лиц. Это делается для экономии времени работникам инспекции, а также узаконивает все платежи и отчисления в бюджет. Организация или индивидуальный предприниматель обязаны сначала сформировать зарплаты сотрудникам, затем вычесть с них все виды налогов, а на руки дать только чистую получку и при этом заверить всё в письменном виде. Налоговый период, за который формируется база, составляет один год. В конце, вместе с уплатой, наступает отчётный срок, длительность которого меняется для различных субъектов:

- работодатели — до 1 апреля в следующем полугодии налогового периода;

- индивидуальные предприниматели — до 30 апреля при тех же обстоятельствах;

- остальные лица — до 30 апреля.

В течение этого времени инспекции нужно предоставить документ — отчёт. Он представляет собой обыкновенную декларацию, в которой должны быть записаны все доходы и действующие льготы по налогам. Если этого не сделать, то работодателю назначат штраф в размере 200 рублей за одну справку 2-НДФЛ. Их должно быть столько, сколько есть зарегистрированных сотрудников на предприятии.

Если говорить об ИП, то им нужно предоставлять декларацию 3-НДФЛ.

Сроком налогообложения считается 12 месяцев, но это не всегда так. Очень часто предприятия или организации регистрируются в реестре инспекции по различным месяцам, из-за чего этот период сокращается. В таком случае все вопросы с налоговыми органами должны быть улажены до окончания текущего года. Если же ИП оформился в декабре, то время продлевается ещё на один месяц. Таким налогоплательщикам нужно предоставлять справку вида 4-НДФЛ сразу после первого месяца получения прибыли, чтобы агенты вычли возможные авансовые погашения. Этот документ необходим и при смене размера прибыли более чем на 50%: если у предпринимателя изменилась прибыль на половину, то он обязан заполнить декларацию и подать её в инспекцию. В противном случае назначат штраф в 200 рублей за один лист.

Декларация для заполнения по истечении налогового периода

Также стоит упомянуть и про иностранных граждан, поскольку в последнее время открывать бизнес не в своей стране стало актуально. Для них всё продумано таким же образом — 1 календарный год налогового периода. Однако заполнять и нести декларацию в ИФНС не нужно, так как эти лица освобождаются от хлопот с платёжным отчётом. У резидентов более благоприятные условия, нежели у предпринимателей Российской Федерации.

В понятии налогового периода нет ничего трудного — это время (для НДФЛ — год), за которое формируется окончательная сумма того или иного налога. Его, как правило, платят не каждый месяц, а по истечении года сразу за все выданные заработные платы. И вот в тот момент, когда установленный законом срок истекает, наступает отчётный период. Он тоже рассчитан на определённый промежуток времени и нужен для того, чтобы предприниматели не только заплатили все налоги за своих сотрудников, но и для предоставления письменной документации. Обычно для этого отводится время до конца апреля следующего года, в течение которого необходимо предоставить декларации на всех сотрудников, чтобы не платить штраф за просрочку.