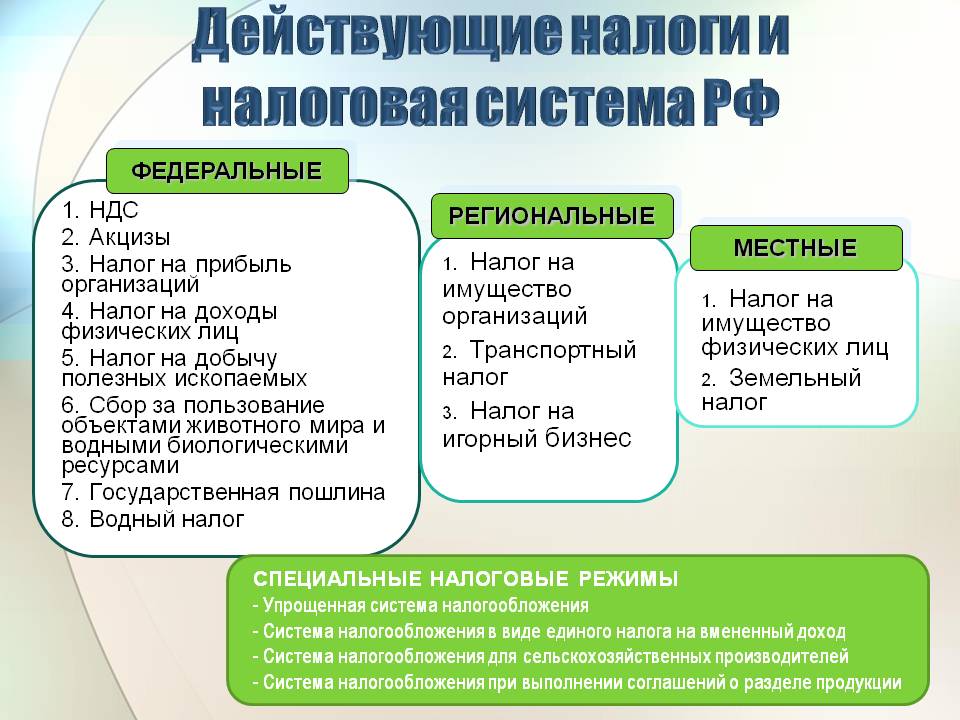

Налоговая система – основной источник дохода государства. В Российской федерации она трехуровневая, существуют федеральный, региональный и местный уровни. На каждом из них есть своя система налогообложения. При этом законы федерального уровня обязательны к исполнению для всех юридических и физических лиц. Региональные и местные законы действуют в пределах своей области.

Основные особенности системы налогообложения в РФ

Налоговая система РФ выполняет такие функции:

- фискальная – собственно сбор платежей;

- распределительная – ФНС необходимо перечислить полученные налоговые выплаты в соответствующие фонды;

- контроль – ИФНС отслеживает деятельность субъектов налогообложения и выставляет требования при выявлении нарушений;

- регулирование – система оказывает значительное влияние на экономические показатели, вносит коррективы для достижения целей налоговой политики государства.

Существует несколько систем налогообложения.

Налоговая система

Основная система налогообложения, все предприятия по умолчанию находятся на этом режиме. На ОСН самые высокие налоги, бухгалтерский учет самый сложный. Поэтому большинство предприятий стараются перейти на специальные режимы.

Специальные системы налогообложения включают четыре режима:

- Упрощенная система, на таком режиме работают большинство ИП и ООО с небольшой численностью сотрудников и маленьким оборотом. На УСН предприятию могут выставить налог в размере 6 процентов от общего дохода или 15 процентов от разницы доходы минус расходы.

- Единый налог на вмененный доход, в этом случае размер платежа фиксированный и должен выставляться государством. ЕНВД могут использовать не все, а только предприятия с определенными видами деятельности.

- Единый сельхозналог – это система для предприятий сельского хозяйства.

- Патентная система – ее могут использовать только ИП. Они покупают по фиксированной цене патент на определенный вид деятельности.

Налоговая система в России не идеальна, иногда она дает сбои. Чаще всего это выставление ошибочных требований по погашению долга. Ниже будет рассмотрено подробнее, как правильно написать письмо, чтобы дать ответ на требование от налоговой об уплате налога, если у предприятия нет задолженности.

Что делать, если не согласен с требованием от налоговой

Большинство нарушений выявляют в ходе камеральной проверки за прошлый налоговый период. Если специалисты ИФНС обнаружили недоимку, они направляют письмо в адрес должника, в котором требуют заплатить долг по налогам и сборам за предыдущий год с указанием срока оплаты. Ошибки в подобных ситуациях не редкость. Основные причины их появления, следующие:

- Технический сбой в программном обеспечении ФНС.

- Ошибка работников ИФНС при распределении средств, пример подобной ошибки – неправильно разнесли платеж или не сделали отметку о переходе на другой режим налогообложения.

- Ошибка сотрудника предприятия, ответственного за платежи. Часто в платежных документах указывают неправильные реквизиты, например, КБК или ОКТМО. Или происходит арифметическая ошибка.

- При переходе налогоплательщика из одной налоговой в другую в середине года. Может пройти некоторое время для передачи карточки предприятия. Поэтому по данным новой инспекции возникает долг, которого на самом деле нет, так как налоги и взносы поступили на прошлое место регистрации.

Если налогоплательщик не согласен с предъявленными требованиями, он не может его просто игнорировать. В любом случае надо написать ответ на требование об уплате налога, если налог оплачен. Также рекомендуется запросить акт сверки, чтобы понять, какие платежи не были учтены.

Уведомление от налоговой

Определенного шаблона бланка такого письма нет. Оно составляется в произвольной форме. По часто встречающимся ситуациям можно найти образец. Обязательно должна присутствовать следующая информация:

- наименование ИФНС с указанием конкретного адресата, как правило он указан в полученном письме;

- от имени кого составляется пояснение, чаще всего это главный бухгалтер или директор, обязательно указывают наименование налогоплательщика;

- надо указать на какое требование дается ответ, это можно сделать в названии или тексте письма;

- в письме должно быть указано, с чем предприятие не согласно и по какой причине, например, не согласны уплачивать такую-то сумму, так как оплату по указанным взносам осуществили своевременно;

- чтобы доказать свою правоту необходимо приложить подтверждающие документы – платежки, выписки, квитанции, уведомления, акт сверки и т.д., в письме надо указать перечень этих документов;

- письмо должно быть заверено подписью ответственного лица и печатью предприятия, если она есть.

Пояснение можно предоставить в ИФНС по месту регистрации, отправить заказным письмом по почте или через личный кабинет на nalog.ru, при наличии электронной подписи. При личной подаче документа необходимо сделать два экземпляра, один оставить в налоговой, на втором поставить отметку, что документ принят, и хранить его у себя. Не стоит писать длинных текстов, все должно быть по существу и подтверждено документально.

Следует понимать, что плательщик не обязан оплачивать долг, которого у него нет. Но ответить на полученное требование он обязан. На рассмотрения пояснения у ИФНС есть 30 рабочих дней, с возможным продлением еще на такой же срок. Если решение вопроса явно затягивается, иногда целесообразно уплатить выставленный долг, чтобы не набегала пеня. А переплаченные деньги потом вернуть. В любом случае, платить или нет – решает налогоплательщик.

*Суммы штрафов актуальны на июль 2018 года.