Содержание:

Налоговые сборы представляют собой значительную часть бюджета государства. Уплата пошлин является законодательно закрепленной обязанностью гражданина Российской Федерации, вне зависимости от его статуса: юридическое лицо, индивидуальный предприниматель, физическое лицо.

Если налогоплательщик не исполняет своих обязательств по платежам, Федеральная налоговая служба (ФНС) имеет право выставить требование об уплате налога, невыполнение которого грозит административной и уголовной ответственностью.

Структура и работа налоговой системы в России

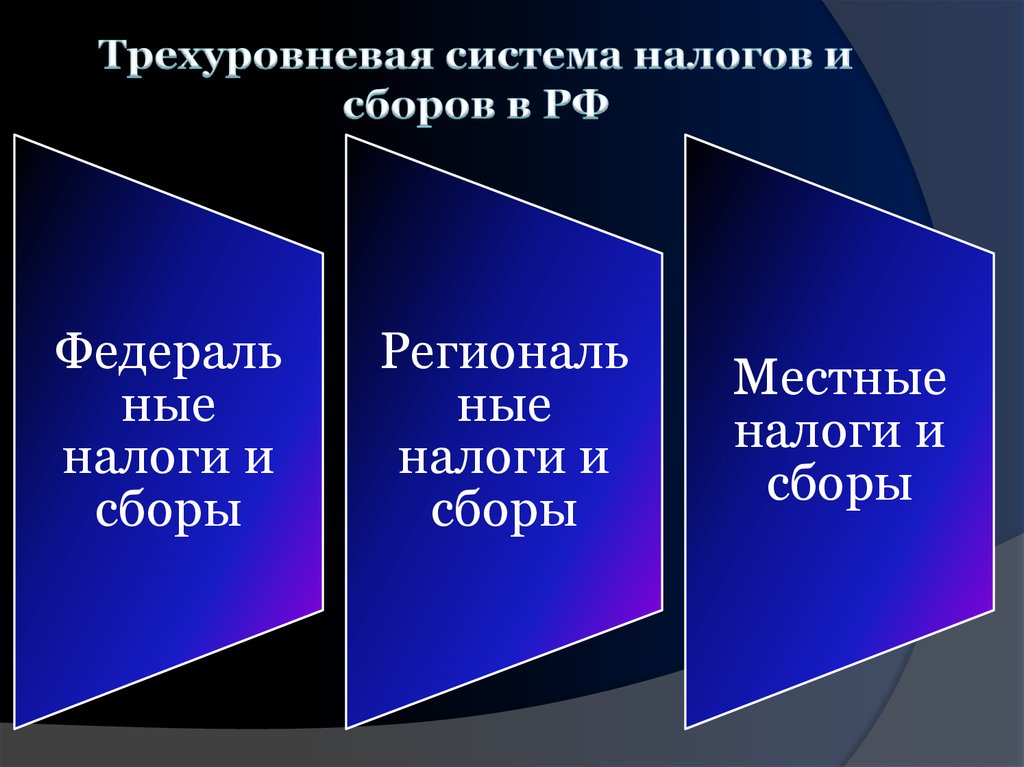

Система налогообложения РФ представлена тремя основными уровнями: федеральный, региональный и муниципальный (местный). Федеральный закон является высшим уровнем законодательной власти, и нормативно-правовые акты, принятые на региональном и местном уровне, должны ему соответствовать.

Ответственность налогоплательщика может быть административной и даже уголовной

Федеральные сборы

Налоги и сборы, которые относятся к федеральному уровню, обязательны к уплате на всей территории РФ, размер и сроки внесения не зависят от местонахождения и регистрации гражданина. Правовой базой в этом случае служит Налоговый кодекс Российской Федерации (далее НК РФ), Конституция РФ, указы президента и постановления правительства РФ.

К федеральным сборам относят:

- НДФЛ (налог на доходы физических лиц);

- НДС (налог на добавленную стоимость);

- единый социальный налог;

- акцизы;

- государственную пошлину;

- налог на прибыль (для предприятий);

- водный налог;

- налог на пользование природными ресурсами;

- налог на добычу полезных ископаемых.

Сумма этих взносов фиксирована и сроки выплат едины по всей территории РФ.

Региональные взносы

Сборы и пошлины, установленные на территории отдельных регионов РФ, регламентируются законами субъектов, но не противоречат нормативно-правовым актам Федерального закона. Суммы региональных взносов и условия оплаты зависят от регионального или краевого законодательства.

Образец документа

К таким сборам относят:

- имущественный налог на собственность предприятий и организаций;

- налог на игорный бизнес;

- транспортный сбор.

Местные сборы

К муниципальному налоговому законодательству относятся нормативно-правовые акты, действующие на территории определенной области, города, поселка, муниципалитета и не противоречащие Федеральному закону.

Муниципальные сборы:

- земельный налог;

- налог на имущество физических лиц.

Местные пошлины действуют на территории муниципалитета, их размер и сроки оплаты регулируются муниципальной правовой базой.

Оплата на сайте ФНС

Российская система налогообложения предоставляет налогоплательщикам выбор специального налогового режима:

- единый сельскохозяйственный налог (ЕСХН);

- упрощенная система налогообложения (УСН);

- единый налог на вмененный доход (ЕНВД — размер выплат зависит от рода деятельности);

- патентная система налогообложения (ПСН).

Структура налоговой системы РФ

Требование об уплате взносов и сборов

В обязанности представителей ФНС России входят регулярные проверки правильности заполнения налоговой отчетности гражданами РФ и своевременных взносов в бюджет со стороны налогоплательщиков.

При обнаружении недоимок, нарушении сроков уплаты сбора и при выявлении уклонения плательщика от погашения взносов, штрафов, пошлин ФНС выставляет соответствующее требование об уплате налога, которое должно быть исполнено в течение 8 рабочих дней.

Сроки и условия выставления требований

Согласно статье 70, пункту 1 НК РФ требование об уплате сбора, штрафа, недоимки выставляется не позднее чем через 3 месяца после проверки и выявления нарушений со стороны налогоплательщика. Если сумма недоимки составляет менее пятисот рублей, срок выставления требования увеличивается до 1 года.

Ст. 9, п. 1 НК РФ предписывает выставление требования не позднее чем через 20 дней по истечении месяца со дня вручения соответствующего постановления.

Требование об уплате страховых взносов, в соответствии со ст. 70 п. 2.1 НК РФ, должно быть отправлено гражданину в течение 10 дней с момента вынесения налоговым органом соответствующего решения. Сюда относятся недоимки по страховым взносам в Фонд социального страхования.

В случае вступления в наследство уведомление об уплате взноса направляется наследнику не позднее чем через месяц после соответствующего уведомления налогового органа нотариальной конторой, оформившей свидетельство о праве на наследство.

Сроки погашения требований регламентированы ст. 69, п. 4 Кодекса, которая гласит, что погашение задолженности проводится в восьмидневный срок, если не предусмотрено другого времени.

Порядок оформления и выставления требований

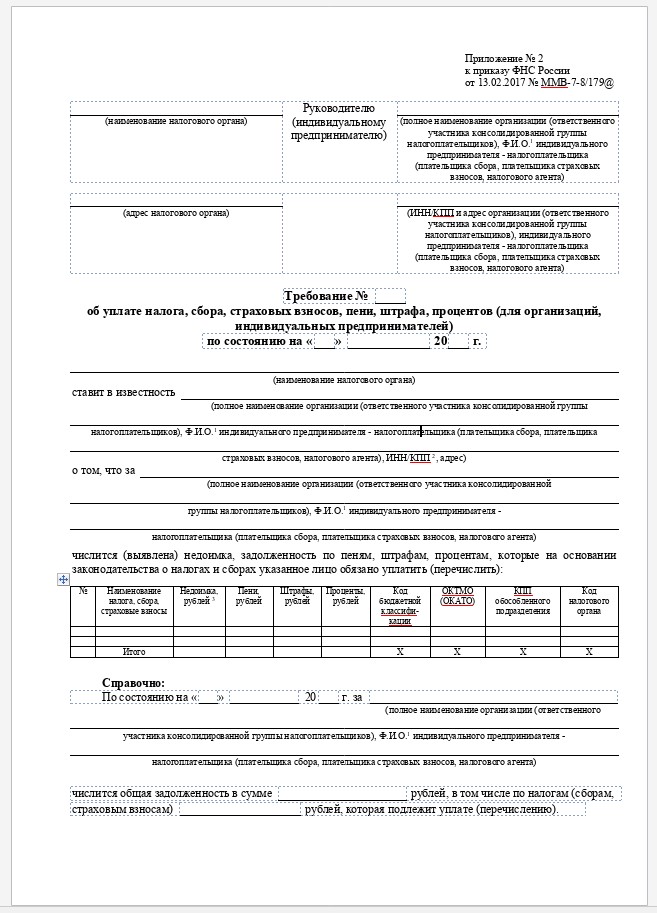

Оформление документа соответствует форме, утвержденной Приказом ФНС РФ от 13.02.2017 N ММВ-7-8/179@ в редакции от 04.04.2018 г. Согласно этой форме, требование заполняется в двух экземплярах, один должны направить налогоплательщику, другой остается в налоговом органе.

Требование об уплате сборов, пени и штрафов содержит информацию о налогоплательщике, сумме основной задолженности и размере пени, начисленных на момент выставления. Обязательно указывается срок исполнения и меры по взысканию задолженности, которые применяются в случае невыполнения условий документа.

Образец документа

Требование, предоставляемое физическому лицу, содержит также информацию о сроках и условиях расчета сбора, процентах начисляемых пени и размерах штрафных санкций в случае невыполнения.

В приложении к документу указаны реквизиты для перечисления денежных средств и имеются квитанции для оплаты.

Налоговый орган может прислать требование об уплате задолженности посредством телекоммуникационных каналов связи в электронном виде, заказным письмом с помощью Почты России или лично под расписку. Сроком получения документа заказным письмом налогоплательщиком принято считать 6 дней с момента отправления.

Как оплатить задолженность

Получив документ с результатами проверки и требованием об уплате задолженности, гражданин РФ в течение 8 рабочих дней обязан перевести недостающую сумму вместе с начисленными пени по реквизитам, указанным в бланке.

Оплата производится несколькими способами:

- через отделение СБ России;

- в отделении «Почты России»;

- с помощью приложения онлайн-банк или мобильный банк;

- на сайте Госуслуги РФ;

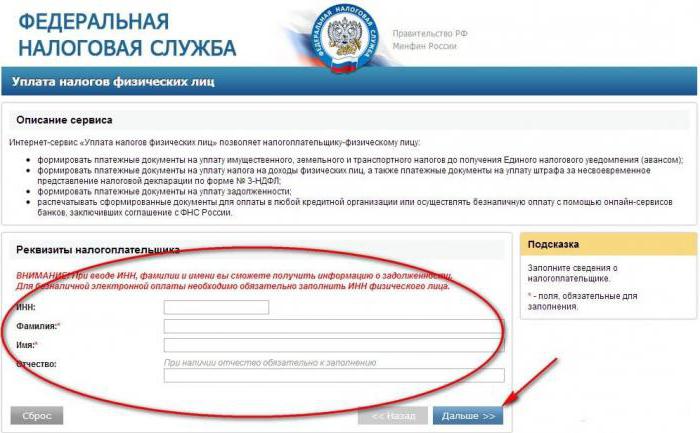

- на сайте ФНС России.

Оплата на сайте ФНС

Оплачивая в отделении банка или через «Почту России», налогоплательщик получает подтверждающий документ (квитанцию об оплате). Перечисляя денежные средства с помощью онлайн-сервисов, плательщик также может подтвердить свои действия, заказав чек или электронную квитанцию на свой почтовый ящик.

Налоговый орган направляет соответствующее уведомление в банк налогоплательщика. На основании этого документа на счета гражданина, предпринимателя или организации налагается арест, и сумма задолженности списывается автоматически при пополнении расчетного счета.

Кроме того, налоговый орган может обратиться в суд с заявлением о взыскании задолженности по уплате налога, сбора, пошлины. Срок подобного обращения — 6 месяцев с момента истечения даты исполнения требования. В этом случае налогоплательщик обязан будет оплатить помимо суммы задолженности еще и судебный сбор в размере не менее 1 тысячи рублей.

Таким образом требование об уплате налога подлежит исполнению, в противном случае налогоплательщик несет ответственность в соответствии с Конституцией РФ и НК РФ.