В публикации рассматривается порядок заполнения 3 ндфл при предоставленном налоговым агентом социальном вычете. В частности, речь пойдет о порядке отражения в декларации вычета, имеющего кодовое обозначение 327 в справке 2 ндфл. Также дается определение данному виду вычетов и основная характеристика, описывается налоговая система России и ее функционирование.

Налоговая система

Система по налогам и сборам представляет собой некую совокупность основных элементов, определяющих данный вид обязательных платежей. Она включает в себя определение:

- налогов;

- плательщиков;

- объектов;

- законодательных актов;

- элементов налога.

Вся совокупность сборов делится на группы в зависимости от различных оснований. Так, они могут быть (в зависимости от уровня поступления в бюджет):

- федеральные;

- региональные;

- местные;

- смешанные.

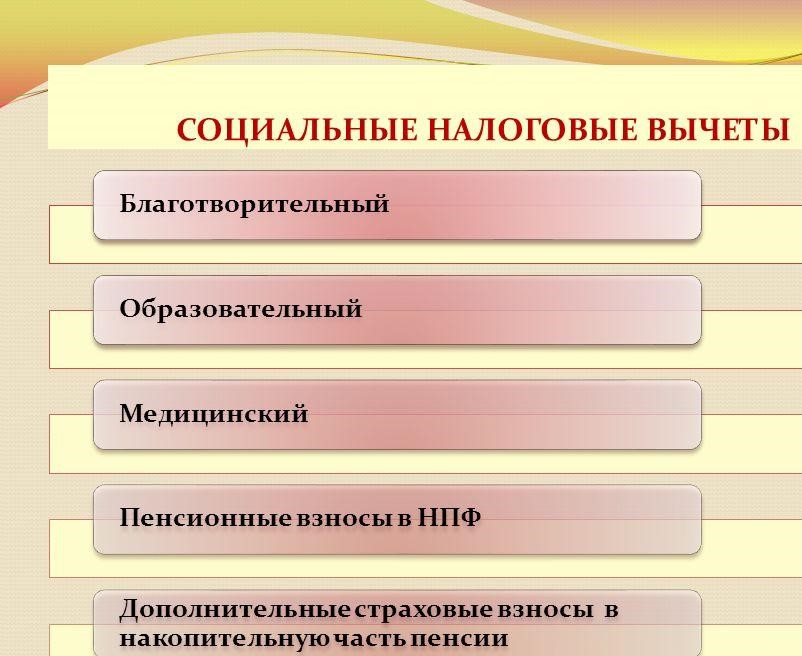

Виды социальных налоговых вычетов.

В зависимости от объекта:

- доходные;

- имущественные;

- прочие.

В зависимости от субъекта:

- с граждан;

- с юридических фирм и индивидуальных предпринимательств.

В зависимости от порядка взимания:

- прямые;

- косвенные.

Субъектами правоотношений выступают:

- плательщики – физические лица, организации и предпринимательства;

- государство – как основной получатель денежных средств;

- налоговые ведомства – как основной контролирующий орган, действующий от имени государства.

Последние подотчетны главному отделению ФНС, деятельность которого, в свою очередь, зависит от Министерства финансов.

Налоговый кодекс – основной сборник законов в данной сфере.

Все действия участников, их права и обязательства содержатся в следующих законодательных актах:

- конституция;

- Налоговый кодекс;

- Указы президента;

- Постановления Правительства;

- Приказы ФНС;

- прочие правовые акты.

Помимо соблюдения законов, для нормального функционирования системы необходимо обеспечение присутствия основных признаков: правомерности, соразмерности, равноправности, законности и прочих.

Социальный налоговый вычет у агента

Налоговый возврат – это государственная преференция, дающая право гражданам возвращать часть денежных сумм, потраченных на определенные цели. К ним относятся: покупка жилья, оплата образовательных и медицинских услуг, взносы на благотворительные цели, в негосударственные пенсионные фонды (в качестве добровольной дополнительной пенсии) и страховые фирмы. Для возвращения части расходов необходимо заполнить декларацию 3 ндфл либо обратиться к своему работодателю.

Кроме того, указанные выше способы получения можно комбинировать. Но, при этом, один вычет можно использовать один раз. Так, например, возмещение добровольных пенсионных отчислений можно получить у организации-работодателя, а за возмещением медицинских расходов следует обратиться в налоговый орган.

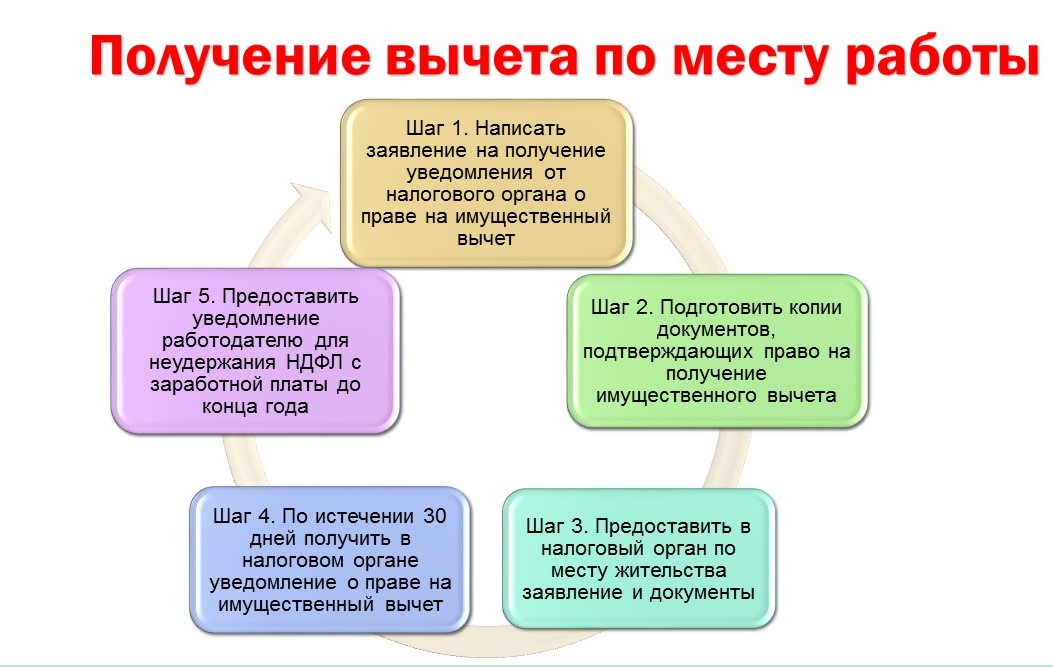

Работодатель предоставляет возмещение на основании заявления от сотрудника и уведомления с налогового ведомства. За получением последнего работнику требуется обращаться в инспекцию с установленным списком документов. В общем случае – это заявление на получение уведомления и бумаги, подтверждающие право на возврат: договора, чеки, справки и т.д.

Порядок предоставления вычета работодателем

Если сотруднику предоставлялся вычет на работе, то данный факт отражается в справке 2 ндфл. Для этого на бланке есть специальный раздел. Тот или иной вид обозначается с помощью определенных комбинаций числовых значений. Список таких кодовых значений устанавливается и корректируется законодательными актами государственных ведомств.

Так, например, социальные выплаты имеют код 327 в справке 2 ндфл, что значит получение возмещения за взносы в НПФ или страховые организации. Также к социальным относятся следующие кодовые значения – 320, 321, 324, 325, 326 и 328. Однако необходимо из года в год сверять значения на актуальность данных, поскольку вместе с новой формой справки 2 ндфл, могут быть внесены изменения и в цифровые значения, используемые для шифрования данных.

Как заполнять 3 ндфл

Заполняя декларацию, возникает вопрос, если в справке указаны социальные вычеты предоставленные налоговым агентом, что писать. Для этого разберемся, когда требуется заполнять 3 ндфл, если имеются социальные налоговые вычеты предоставленные налоговым агентом.

Такая необходимость может возникнуть:

- если работодателем был представлен только один из видов вычета;

- если работодателем было представлено возмещение не в полном объеме.

Даже при наличии должных оснований возврат не может быть произведен:

- если размер расходов больше 120 000 рублей;

- если сумма расходов больше общего заработка.

Итак, разберемся, имея код вычета 327 в декларации 3 ндфл как поставить свои реквизиты и заполнить декларацию.

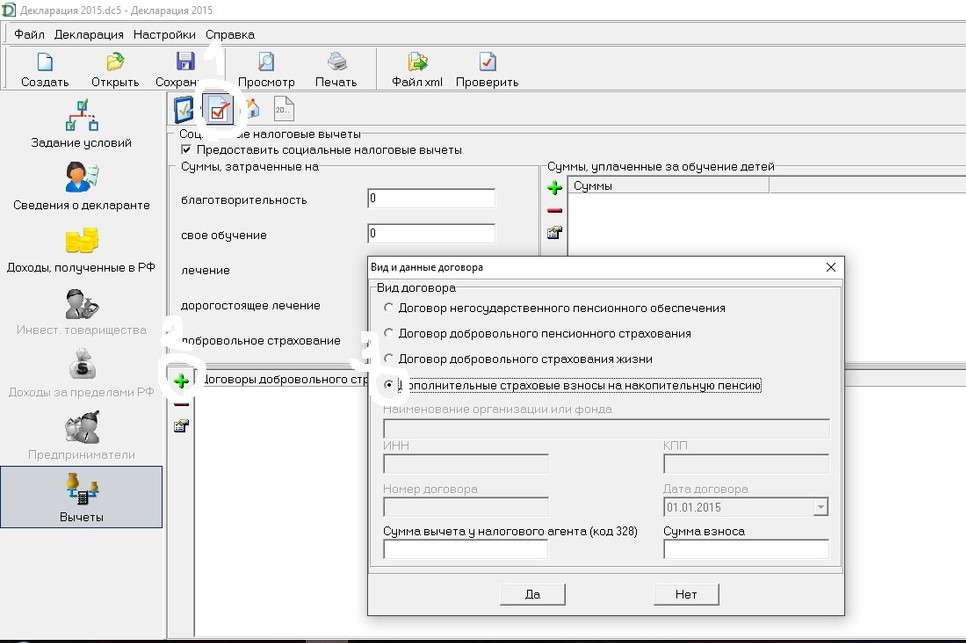

Если заполняется декларация с помощью специальной программы, то для начала заполняются все необходимые данные, отражающие общие сведения о заявителе и о его доходе.

Код вычета 327 в справке 2 ндфл означает, что он относится к категории социальных, поэтому выбираем нужный раздел.

В графе добровольное страхование указываем общий размер взносов по чекам (даже если он превышает лимит).

Далее нужно выбрать вид договора из представленных системой, наименование организации (включая ИНН и КПП), номер и дату договора, сумму, использованную у работодателя, общую сумму взносов. Сумма вычета 327 указывается в справке 2 ндфл рядом с кодом.

Порядок заполнения 3 ндфл

В распечатанной декларации 3 ндфл код 327 содержится на листе Е1 и Е2. На листе Е1 в пункте 3.6.1 в 3 ндфл указывается сумма социального вычета полученная у агента. На листе Е2 отражаются данные организации – фонда либо страховой компании, а также реквизиты договора, на основании которого платятся взносы и все описанные выше суммы. Следовательно, заполняя 3 ндфл в 2018 году вручную, необходимо особое внимание уделить листам Е1 и Е2.

Налоговый вычет 328 предоставляется за дополнительные страховые взносы на накопительную пенсию. Заполняя декларацию, нужно выбрать вид договора, размер вычета у работодателя и сумму взносов. Внесение сведений о компании либо договоре-основании не требуется.

Таким образом, государство предоставляет налогоплательщику право выбора удобного ему способа получения оплаченных расходов на установленные цели. При этом, получая вычет через работодателя, не стоит забывать о том, что при сдаче декларации в инспекцию его необходимо там отразить.