Содержание:

Каждый отчетный период подразумевает подведение итогов деятельности физических лиц и предоставление декларации формы 3-НДФЛ в службу ФНС. При получении денежных средств от государства, отчетная документация должна содержать лист А, в котором строка 080 показывает облагаемую сумму прибыли. Для индивидуальных предпринимателей существуют другие документы для заполнения. Итак, облагаемая сумма дохода в 3-НДФЛ – что это такое, рассмотрим ниже.

Что такое НДФЛ и на чем он основан

НДФЛ в расшифровке – налог на доходы физических лиц. Каждая прибыль гражданина РФ подлежит расчету и оплате данного сбора.

Согласно Налоговому кодексу, плательщиками НДФЛ могут быть не только жители России, но и другие лица:

- Налоговые резиденты, в том числе иностранные физические лица, находящиеся на территории России 183 и более дней за последний год.

- Физические лица, вне зависимости от территориального местоположения, но получающие денежные средства от российских источников.

Налоговая служба

Особенности

Рассмотрим следующие особенности НДФЛ:

- является прямым налогом;

- согласно статье 216 НК РФ налоговым периодом считается календарный год;

- согласно статьям 208, 209, 217 НК РФ налоговой базой является прибыль физических лиц;

- фиксированная главная ставка – 13 %;

Налогоплательщиками являются:

- физические лица как налоговые резиденты Российской Федерации;

- на основании статьи 207 НК РФ физические лица – не налоговые резиденты России, но получающие деньги от российских организаций.

Инструкции по расчетам облагаемой суммы для 2-НДФЛ и 3-НДФЛ, примеры

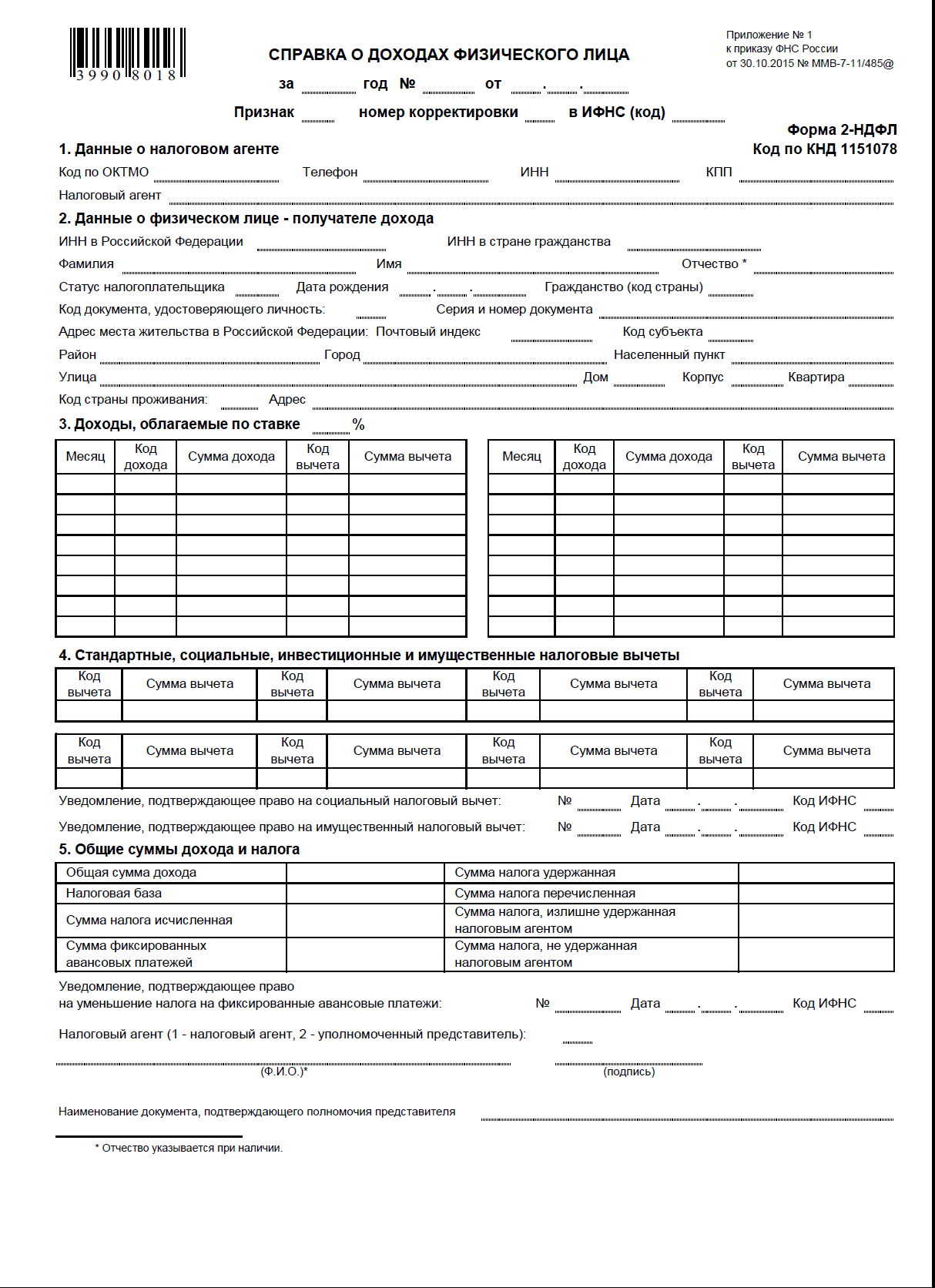

Одним из документов государственного образца является форма 2-НДФЛ. В данной бумаге физическое лицо фиксирует свой доход, заработную плату, а также размер отчисленных налогов. Бланк документа размещен на официальном портале налоговиков, либо можно обратиться в отделение ФНС. Облагаемая сумма сбора означает сумму налоговой базы из 2-НДФЛ. Справка должна включать в себя следующую информацию:

- сведения о работодателе;

- данные о работнике;

- прибыль, которая облагается налогом размером 13 процентов;

- вычет денежных средств (например, на детей);

- вычисленный сбор, доходы и вычтенная сумма.

Рассмотрим, как вносить в справку определенные сведения:

У гражданина РФ Иванова ежемесячная выручка составляет 55 тыс. рублей. Вдобавок к этому существует вычет на несовершеннолетнего ребенка. Итак, как произвести вычисление для заполнения справки 2-НДФЛ.

Первоначально вычисляется размер годового обогащения гражданина:

55 т. р. х 12 мес. = 660 т. р.

Образец справки 2НДФЛ

Затем вычисляется, в каком размере будет начислен налоговый вычет. Величина упрощения на одного несовершеннолетнего составляет 1400 р. Право на пользование таким преимуществом сохраняется до момента достижения общей прибыли гражданина размером 280 тыс. руб. и более. Рассчитаем количество месяцев, в течение которых разрешено пользоваться вычитание на несовершеннолетних:

280 т. р. : 55 т. р. = 5 месяцев.

Затем вычислим общую сумму вычитаний за год:

5 месяцев х 1400 р. = 7 т. р.

Вычтем от общей прибыли за год величину годового вычета:

660 т. р. – 7 т. р. = 655 т. р.

Размер налога вычисляется так: 655 т. р. х 13% = 85,150 т. р.

На основании приведенных расчетов и облагаемой суммы дохода в 2-НДФЛ справка гражданина Иванова должна содержать следующие показатели:

- величина налога – 85 150 р.;

- общий доход – 660 000 р.;

- суммарная величина вычитаний – 7000 р.

Одним из особых документов, который заполняют определенные граждане для подтверждения своей предпринимательской деятельности с получением прибыли, называется справка формы 3-НДФЛ. Лица, которые пишут такой документ, являются:

- те, кто собственноручно занимается расчетом величины налога (индивидуальные предприниматели, юридические специалисты и пр.);

- резиденты Российской Федерации, получающие доход вне территории страны;

- граждане с дополнительным заработком.

Вдобавок к этому использование данной справки дает возможность подачи заявления на налоговый вычет. Чтобы это осуществить, необходимо подсчитать размер упрощения, который подлежит возврату в адрес заявителя.

На что заполняется декларация 3НДФЛ

Рассмотрим пример:

Гражданин Иванов решить взять квартиру стоимостью 1 400 000 рублей. Данное приобретение подлежало налоговому обложению. По окончании годового периода Иванов может подать заявку на вычет за приобретение жилья. Посчитаем величину оплаты пошлины:

В указанном случае покупка подлежала налогообложению по основной ставке:

1 400 000 руб. х 13% = 182 000 руб.

Данную сумму денег Иванов может внести в справку 3-НДФЛ для дальнейшей ее подачи. Важно – указать подтверждения этой суммы соответствующей документацией (договор купли-продажи, платежный документ о перерасчете денежных средств и пр.)

Различия между 2-НДФЛ и 3-НДФЛ

| Справка | 2-НДФЛ | 3-НДФЛ |

|---|---|---|

| Различия | Является подтверждением получения доходов и уплате налогов определенного лица | Отчет лица, уплачивающего налоги за свою выручку со своей деятельности |

| Предпринимателю предоставляется возможность вернуть некую сумму налогообложения | ||

| Возможность взять у работодателя в любой момент | Оформление справки происходит только по итогам календарного года |

Нововведения в законодательствеЕсли произведено приобретение автомобиля или жилого имущества, то сумма налога, удержанная в 3-НДФЛ, подлежит вычету после подачи декларации до конца апреля следующего года. Предоставление справки возможно только за предыдущий год.

На основании приказа Федеральной Налоговой службы РФ от 25 октября №ММВ-7-11/822 принят новый формат справки 3-НДФЛ на прибыль физ. лиц, правила ее заполнения и подачи в электронном виде. Декларироваться с внесенными поправками возможно с 2018 года для вычета за 2017 год.

Помимо этого с 2018 года предоставляется возможность получить обратно пошлину, уплаченную за доход на индивидуальном инвестиционном счету. Необходимо листы «3», «И» заполнить в добавочных полях. Ограничений по выплате не существует.

В декларировании также содержится новое поле для подачи заявки на социальный вычет за оплату независимой оценки своей квалификации.

Личный кабинет налогоплательщика позволяет электронно заполнить декларацию и подать в налоговую службу.