Взимание платежей осуществляется на трех уровнях — федеральном, региональном, местном. Закрытый список региональных и местных сборов служит гарантией плательщику от попыток местных органов власти пополнить бюджет путем введения дополнительных взносов.

Кроме стандартных сборов, уплачиваемых по фиксированной ставке, устанавливаются специальные:

- Единый сельскохозяйственный налог — для товаропроизводителей продукции;

- Упрощенная система;

- Единый налог на вмененный доход для отдельных видов деятельности;

- Налогообложение при выполнении соглашений о разделе продукции.

Налоговая декларация сдается до 30 апреля за предыдущий год

По объекту различают налоги на доходы, на имущество, на потребление, на капитал. По субъекту можно выделить налоги с физических лиц, организаций.

Все плательщики имеют права:

- пользоваться льготами, которые подтверждаются документами;

- иметь доступ к результатам проверок;

- предоставлять пояснения про величину платежей;

- обжаловать решение ФНС, должностных лиц.

Существует несколько разновидностей документов налогового учета:

- Индивидуальная карточка каждого работника, где отражаются все виды начислений, удержанная выплата, хранится бухгалтерией предприятия — это форма 1 НДФЛ.

- Справка о доходах выдается после обращения работника — это формуляр 2НДФЛ, она заполняется на основании 1 НДФЛ.

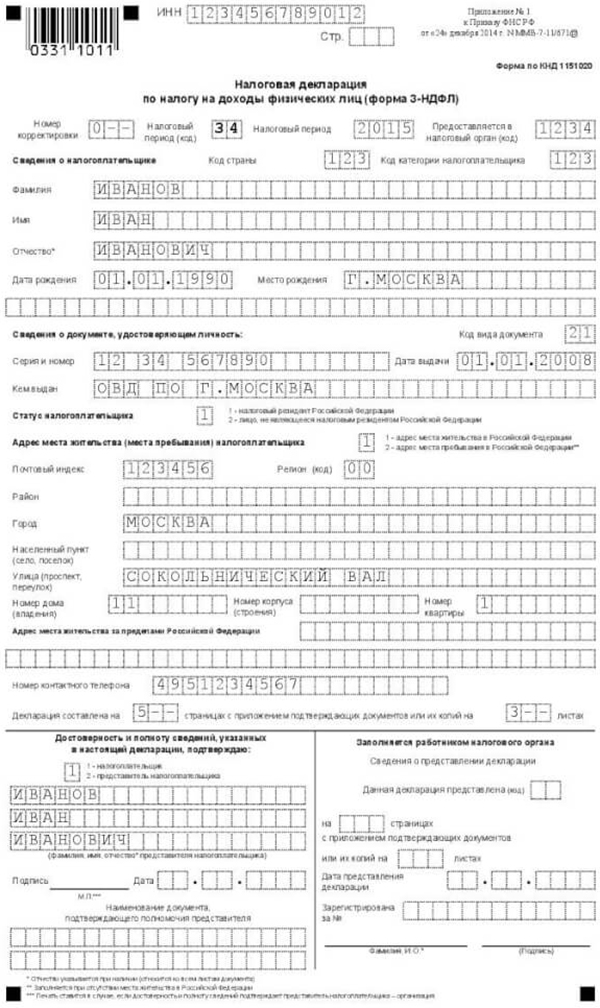

- 3 НДФЛ — это декларация доходов граждан, полученных помимо места работы (продажа квартиры, машины, дивиденды, проценты) сдается до 30 апреля

- 4 НДФЛ — декларация о предполагаемом доходе составляется частными предпринимателями.

Какие суммы подлежат уплате в бюджет

Основная выплата физических лиц — налог на доход (НДФЛ). Предусмотрено несколько ставок, согласно источников прибыли и категорий плательщика:

- 9% — от величины дивидендов, полученных до 2015 года, размера процентов по эмитированным до 01.01.2007 ипотечным облигациям, прибыль учредителей от доверительного управления ипотечным покрытием;

- 13% — от полученных дивидендов (с 01.01.2015), подоходный налог резидентов;

- 15% от дивидендов российских организаций, полученных физическими лицами, не являющимися налоговыми резидентами РФ;

- 30% — от прочей прибыли физических лиц, не являющихся налоговыми резидентами РФ;

- максимальная ставка 35% взимается с выигрышей, призов, процентов по вкладам; от размера экономии процентов при получении заемных средств; с платы за использование денежных средств членов кредитного потребительского кооператива; с процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств.

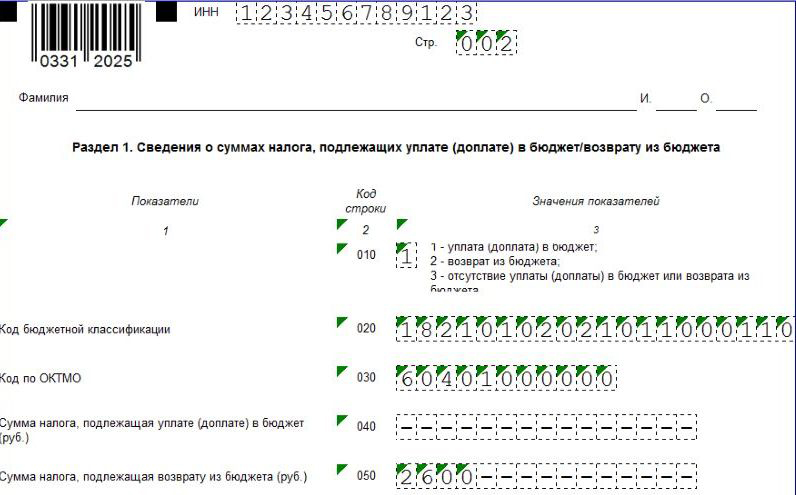

Сведения о суммах налога подлежащих уплате из бюджета

В строке 040 3 НДФЛ указывается итоговая сумма налога, подлежащая уплате (доплате) в бюджет. Она рассчитывается как разница между строкой 020 — расчет по ставке и строкой 010 — размер налога к возврату. Возврат из бюджета возможен, когда оплата перечислена в различных административно-территориальных образованиях.

Как заполнить Разделы декларации

При заполнении титульной страницы декларации отражают общие сведения о плательщике

| Номер строки | Что проставляем, если по результатам расчетов определены | |

|---|---|---|

| суммы налога | излишне уплаченные средства | |

| 10 | 1 - если получены суммы налога, подлежащие уплате (доплате), | |

| 2 – если средства подлежат возврату из бюджета, | ||

| 3 - если отсутствуют суммы, подлежащие уплате (доплате) или возврату. | ||

| 20 | код бюджетной классификации, по которому должен быть зачисления | код бюджетной классификации доходов, по которому должен быть произведен возврат из бюджета |

| 30 | Код по ОКТМО | Код по ОКТМО |

| 40 | итоговый размер налога, подлежащий уплате (доплате) | ноль |

| 50 | ноль | итог, подлежащий возврату из бюджета |

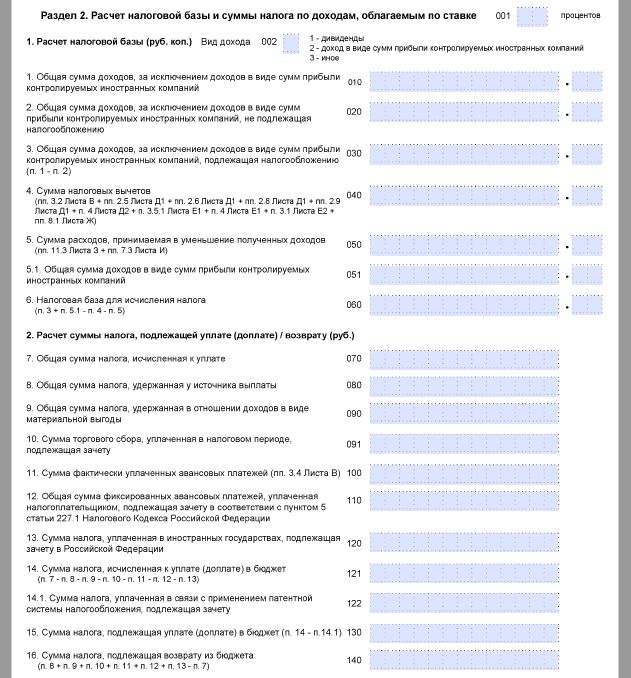

Раздел 2 3НДФЛ показывает величину общего дохода, отражает размер налога, подлежащий уплате. В зависимости от вида доходов, отражаемых в Декларации, поле 002 имеет соответствующий признак. Если плательщик получил прибыль, что необходимо облагать по разным ставкам, то расчет налоговой базы и суммы налога подлежащей уплате (возврату из бюджета), заполняется отдельным листом.

Раздел 1 Декларации

Заполняя формуляры, часто не совсем понятно, налоговая база в 3 НДФЛ что это.

Налоговая база для исчисления налога 3 НДФЛ — это общий доход гражданина, уменьшенный за счет вычетов, отраженных декларацией, от которого рассчитывается уплачиваемый размер налога. Она рассчитывается как разница между общим доходом — строка 030, 051 и общей суммой налоговых вычетов — строка 040 в декларации 3 НДФЛ и расходов, уменьшаемых полученные доходы — строка 050. Полученный отрицательный или нулевой результат обнуляет строку 060.

Полный перечень таких расходов предусмотрен статьями Кодекса: 218 — вычеты единственному родителю, опекуну, усыновителю, 219 — на обучение, 220 — при продаже имущества, земельного участка, 221 — профессиональные вычеты.

Общая сумма налога, исчисленная к уплате, отражается строкой 130. Представляет собой разницу строк 070- (080+090+110+110+120):

- 070 — отражена общая сумму выплат, рассчитанная путем умножения налоговой базы, из строки 060, на соответствующую ставку (процент);

- 080 — общий платеж, удержанный у источника выплаты дохода (строка 100 Листа А — он заполняется из сведений справки 2НДФЛ);

- 090 — общий платеж, удержанный согласно подпункта 1 пункта 1 статьи 212 Кодекса, от материальной выгоды;

- 100 — фактически перечисленные авансовые бюджетные платежи, подлежащие зачету (переносится из подпункта 3.4 Листа В);

- 110 — общий размер фиксированных авансовых платежей за указанный период согласно статье 227.1 Кодекса;

- 120 — уплаченные на территории иностранных государствах средства, подлежащие зачету в Российской Федерации (переносится из подпункта 2.4 Листа Б).

Общий вид данного раздела

Заполнять документ можно в электронном виде, предварительно скачав программу с официального сайта gnivc.ru. После заполнения декларации 3-НДФЛ можно сразу проверить декларацию за 2017 год, или предшествующие года. После чего её можно распечатать. Если не уверены, можете сохранить файл на флешке, а при сдаче декларации, попросить инспектора, чтобы он проверил и подправил декларацию. Также возможно сохранить ее в формате PDF.