Содержание:

Как заключить брачный договор при ипотеке от Сбербанка супругам в 2018 году? Сбербанк является достаточно хорошим кредитором в ипотечном направлении для своих сограждан. К тому же, сейчас Сбербанк предоставляет широкие возможности на выгодные покупки недвижимости с участием брачного договора.

Брачный договор для ипотеки

Для того чтобы понять сущность брачного договора при взятии ипотеки в банке, стоит сначала понять, что представляет из себя и какую роль носит контракт изначально. Данный документ для супругов носит двусторонний характер. С одной стороны, это страховка в отношениях и договоренность на право собственности той или иной части имущества каждому. С другой стороны, гарантия при разводе на получение части имущества в свою собственность.

Сущность брачного договора описывается в содержании статьи 40 Семейного кодекса РФ. Брачный контракт — это соглашение будущих или уже состоявшихся супругов, распределяющий не только обязанности, но и имущественные права сторон.

Оформление ипотеки в Сбербанке

Если муж с женой решили оформить ипотеку на недвижимость, например, приобрести дом или квартиру, то любой грамотный юрист порекомендует предварительно заключить специальный контракт. С плохой кредитной историей получить заем не выйдет. Можно приобрести недвижимость с участием материнского капитала.

Все знают, что такое брачный контракт, но мало кто знает, что его можно заключать в любое время при уже официально зарегистрированном браке, при оформлении ипотечного кредита в банке. Конечно, это имеет свои нюансы при оформлении соглашения, но служит хорошей гарантией для всех его участников, как для самих супругов, так и для банка.

Денежные средства, которые будут вкладываться в жилье, принадлежат обоим супругам равнозначно. Не имеет значения, кто и сколько от своей зарплаты больше купил краски на ремонт или дорогостоящую мебель. По семейному законодательству все приобретенное во время брака имущество принадлежит в одинаковой части обоим супругам.

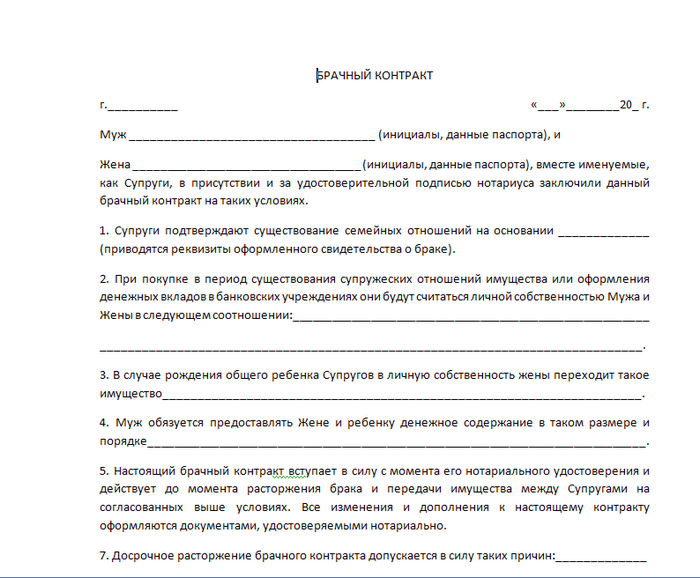

Образец брачного контракта

В случае развода, если недвижимость была приобретена в ипотеку с участием брачного контракта, суд будет пересматривать кредитоспособность каждой из сторон, чтобы принять взвешенное решение. Это нужно для того, чтобы долг по кредитному соглашению все же был выплачен, при этом не так напряжёно было его и гасить.

В чем же выгода сторонам:

- Банку. Гарантия в том, что заемщики не изменяться продолжительное время, а также выплату кредита в дальнейшем.

- Заемщикам. Определение обязанностей мужа и жены, как друг перед другом, так и перед кредитором. Права на имущество по завершению выплаты кредита.

Как составить брачный договор на ипотечную квартиру

Прежде, супруги должны получить грамотную консультацию от юриста, поскольку мало кто сталкивался с такими типами соглашений в реальной жизни. Очень высока вероятность наткнуться на собственные недочеты. По сути, брачный контракт составляется по стандартному образцу, отличием является лишь несколько пунктов, в которых отображается информация о привлечении его к ипотеке на недвижимость, права и обязанности супругов во время действия кредита, в случае развода и т. д.

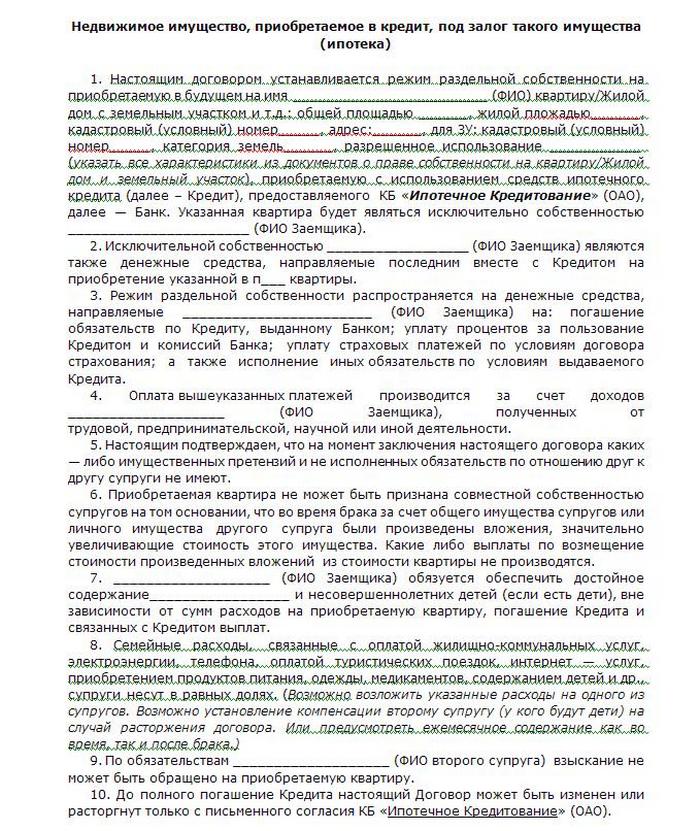

Брачный договор при ипотеке

Самим же заемщикам придумывать ничего не нужно, в банках, как правило, уже имеются готовые формы договоров, в которые просто вносится информация об участниках. Однако, супруги имеют право с данным образцом проконсультироваться у своего юриста, определив подводные камни для себя. Большая вероятность в том, что банковский бланк, будет защищать права больше банка, чем заемщиков.

Семейная пара может взять за основу стандартный образец брачного контракта и дополнить его условиями на свое усмотрение, под свой лад. Главным образом, контракт должен отображать права и обязанности всех его участников по отношению друг к другу. Также, не лишним будет постараться учесть возможные форс-мажорные обстоятельства, такие, как развод или смерть кого-то из супругов.

Ипотека на одного супруга

Стандартно банк оформляет ипотеку с участием обоих супругов. При этом один выступает заемщиком, у которого имеется подтвержденный доход со справкой и более высокий, чем у второго, а второй созаемщиком или поручителем. Супругам стоит и самим подготовиться к сделке, перед тем, как обращаться к юристам за консультацией. Сделать это просто, через поиск в гугле. В интернете достаточное количество информации по этому поводу.

Плюсы при таком типе договора:

- оформление происходит быстро и просто;

- сразу определяется, кому в семье и сколько будет принадлежать от имущества;

- отсутствие споров и разногласий;

- сразу ясно, кто ответственный за ежемесячные выплаты по кредиту и т. д.

К недостаткам можно отнести следующее:

- дорого стоят услуги юристов, начиная от консультации и до оформления договора;

- вероятность непредвиденных изменений в законодательстве РФ, вследствие чего, некоторые пункты в договоре могут автоматически тоже измениться;

- договора такого типа набирают свою силу лишь при официальном браке (печать и роспись в ЗАГСе).

Какая стоимость брачного договора при отсутствии справки о доходе

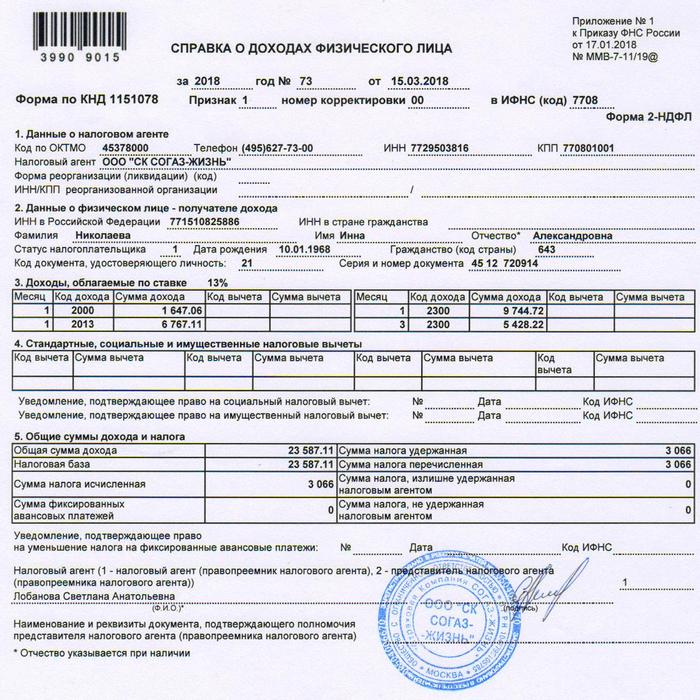

По условиям Сбербанка при ипотечном кредитовании с применением брачного контракта обязательным является подтверждение дохода супругов. Но, как правило, у одного из супругов доход может быть неофициальный, хотя и больший по размеру, чем у того, у кого он официальный и можно подтвердить справкой о доходах с предприятия. В таком случае, банк все равно при формировании ипотечного соглашения в приоритете поставит того их супругов, у кого имеется документ, подтверждающий уровень доходности.

Справка о доходах 2-НДФЛ

Что же делать, если доход хороший, позволяющий оформить кредит, но справки о доходах нет? По правилам Сбербанка ипотечный кредит будет оформляться, и выдаваться только на того, у кого имеется документальное подтверждение дохода в семью. Супруги могут лишь в своем соглашении внести корректирующие условия о том, что второй стороне полагается компенсация в виде:

- право собственности на иную недвижимость;

- некоторые депозитные вклады;

- на автотранспорт и пр.

В основном, стоимость документа определяется исходя от того, во сколько обойдутся услуги юриста. Так, помощь от юридической компании супругам может вылиться около 5-10 тыс. руб. Госпошлина за нотариальные услуги обойдется в пределах 500 руб., а вот правовые услуги от того же нотариуса выйдут в пределах от 5-10 тыс. руб.*

Какими нормативными актами регламентируется

В отношении формирования и расторжения контрактов стоит руководствоваться положениями главы восемь семейного кодекса РФ. Основной акцент направлен на пояснение возникающих имущественных прав между супругов. Обязанности сторон друг перед другом в договоре не отображаются, следовательно, принимать к рассмотрению также нечего.

Поскольку брачные контракты больше отображают права на имущество (движимое и недвижимое) сторонами, то логично предположить, что кроме семейного права, во внимание стоит принять нормы законодательства следующего характера:

- гражданский кодекс РФ, в котором отображаются правовой режим по общей и частичной собственности, включая порядок заключения контракта;

- законодательство ипотечного кредитования или закон об ипотеке.

Некоторые документы, которыми можно руководствоваться при взятии кредита с участием соглашения при заключении брака:

- закон «Об ипотеке» с дополнением главы 23,3 ГК РФ;

- гл.9 СК РФ с участием ст.24 ГК РФ;

- гл.8 СК РФ и несколько статей из ГК РФ.

Условия

В рассматриваемом документе примечательно то, что супруги могут самостоятельно определить для себя и прописать в содержании договора свои условия, на которые они будут опираться при оформлении ипотеки. Как правило, указывают следующее:

- на кого возлагается обязанность первоначального взноса;

- из каких средств будет осуществляться платеж;

- порядок погашения ежемесячными платежами;

- сумма обязательства каждой из сторон;

- как поменяются отношения или условия, если в семье появятся дети;

- долевая часть каждому супругу при разводе и пр.

У Сбербанка также имеются свои требования для тех, кто собирается подать заявление на ипотеку с участием брачного контракта:

- супруги должны быть в возрасте от 21 до 75 лет, хотя и брачные договора можно заключать и с 18 лет;

- на последнем месте работы официально нужно быть со стажем от шести месяцев;

- первоначальный взнос должен быть от 15 % по рыночной стоимости недвижимости.

Отличия брачного договора для ипотеки от стандартного

Сразу стоит отметить, что стандартный контракт подразумевает имущественные права супругов и их прямые обязанности. Документ при ипотечном кредите имеет уточнение (дополнение) к своему содержанию в том, что возникают обязанности супругов не только друг перед другом, но и перед банком, у которого они взяли взаймы деньги для приобретения жилья.

Также в соглашении отображаются дальнейшие права на долевую часть (собственность) каждому из супругов после погашения кредита, в том числе и после развода.

В брачном договоре для ипотеки стороны устанавливают обязательства по погашению кредита. При оформлении жилья на одного супруга, выплаты по займу также будут возлагаться на него. Если имущество по соглашению является личной собственностью одного человека, то для другого может предусматриваться выплата определенной компенсации. Кроме положений о принадлежности имущества, выплатах по займам, в соглашении могут предусматриваться и другие условия.

[i] *Цены актуальны на август 2018 года