Содержание:

На основании аб. 2 ч. 2 ст. 230 НК РФ, работодатели (они же – налоговые агенты, далее – НА) обязаны каждый год в срок не позже 1 апреля предоставлять в территориальный налоговый орган по месту учету сведения о доходах работников.

Форма предоставления таких сведений утверждена Приложением (далее – Прил.) 1 к Приказу ФНС № ММВ-7-11/485@ от 30 октября 2015 «Об утверждении…» (далее – Приказ).

Основные положения о налоговой системе в РФ

В силу ч. 1 ст. 12 НК РФ, налогообложение в РФ предусматривает взимание с граждан и организаций следующих видов сборов:

- федеральные (НДС, акцизы, НДФЛ, налог на прибыль юридических лиц и др.);

- региональные (транспортный, налог на игорный бизнес, на имущество организаций);

- местные (земельный, на имущество физлиц, торговый сбор).

-

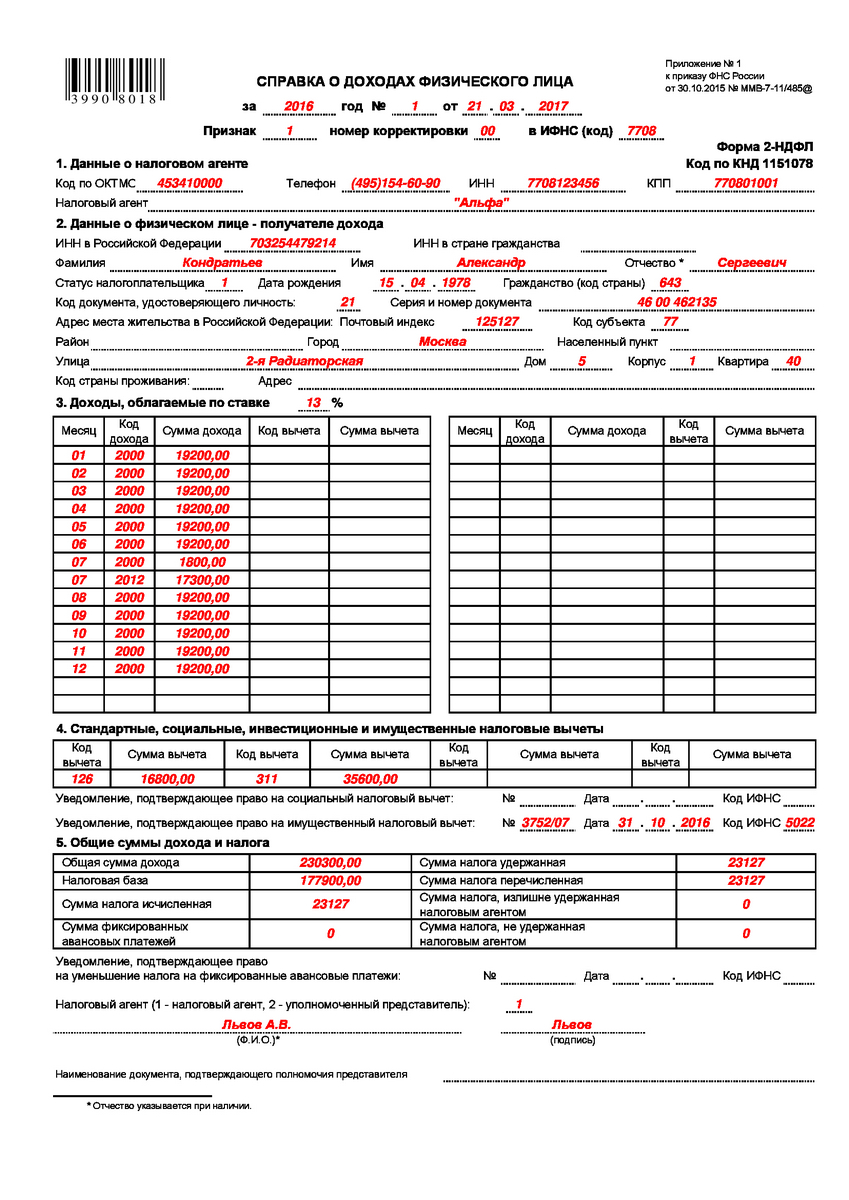

Образец 2-НДФЛ

Порядок, условия и сроки взимания НДФЛ в РФ регламентируются Главой 23 НК РФ. Там можно почитать про действующие в РФ ставки, порядок и сроки подачи декларации 3-НДФЛ, особенности исчисления налогооблагаемой базы НА и др.

Общие сведения о 2-НДФЛ

Справка состоит из заголовка и 5 разделов, заполнение которых осуществляется согласно Прил. 2 к Приказу.

Общие требования к заполнению:

- заполнение осуществляет НА на основании информации, которая содержится в регистрах налогового учета;

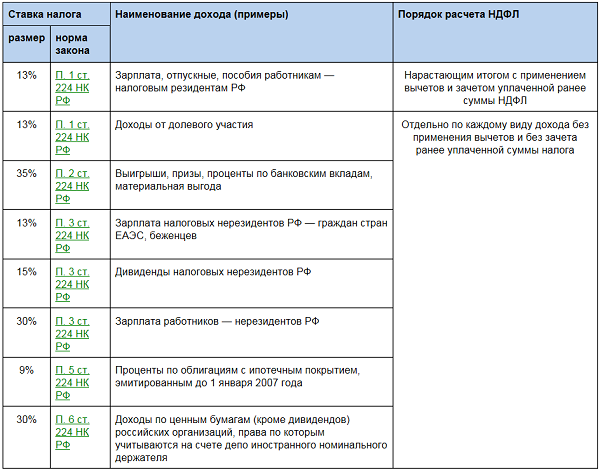

- Разделы 3–5 формы 2-НДФЛ заполняются по каждой из ставок, предусмотренных ст. 224 НК РФ (если работодатель начислял доход работнику по нескольким ставкам);

Налоговые ставки, применяемые в РФ

- если НА производил перерасчет НДФЛ за предыдущие периоды, в заголовке указывается соответствующий номер корректировки.

Какие коды предусмотрены в форме справки

При заполнении НА потребуются следующие коды (далее также – шифры, кодификаторы):

- шифры разновидностей доходов работника (гражданин может ознакомиться с ними в таблице, представленной в Прил. 1 к Приказу Налоговой № ММВ-7-11/387@ от 10 сентября 2015 года «Об утверждении…») – данные коды вносятся в Раздел 3 справки в поле «Доходы, облагаемые по ставке»;

- кодификаторы разновидностей вычетов, предоставленных плательщику НДФЛ за календарный год (ознакомиться можно в Прил. 2 того же нормативного акта) – вносятся в соответствующие табличные части Раздела 3 и 4 формы 2-НДФЛ;

- коды разновидностей документации, подтверждающей личность налогоплательщика (см. Прил. 1 к Прил. 2 Приказа);

- шифры форм реорганизации или ликвидации организации (см. Прил. 2 к Прил. 2 Приказа).

Описание кодификаторов разновидностей удостоверяющей личность документации

В Разделе 2 НА указывает информация о сотруднике, осуществляющем деятельность по трудовому договору.

В этом же разделе придется указать код документа удостоверяющего личность в 2-НДФЛ.

Как заполнить Раздел 2:

| Поле | Что сюда писать |

|---|---|

| ИНН в Российской Федерации | ИНН физического лица из РФ |

| ИНН в стране гражданства | ИНН или аналог, применяемый в зарубежной стране, в отношении иностранного лица (если 2-НДФЛ заполняется в отношении российского физлица, поле оставляется пустым) |

| Фамилия, имя, отчество | Фамилия и имя полностью в соответствии с подтверждающей личность документацией (отчество пишется при наличии) |

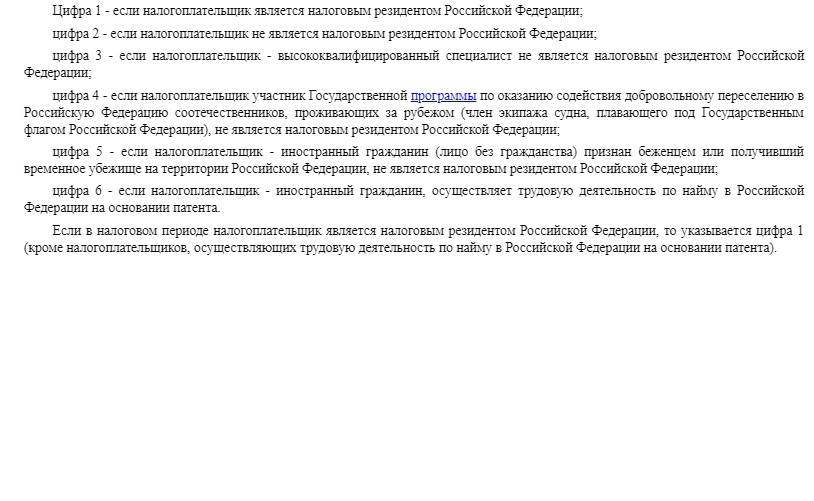

| Статус налогоплательщика | 1 – если налогоплательщик является налоговым резидентом, 2 – если нерезидентом, остальные кодификаторы см. на картинке ниже |

| Дата рождения | Дата рождения в формате ДД.ММ.ГГГГ |

| Гражданство | См. цифровой шифр соответствующей страны в Постановлении Госстандарта РФ № 529-ст от 14 декабря 2001 года «О принятии…» |

Статус налогоплательщика

После заполнения всех вышеуказанных полей НА должен заполнить поле «Код документа…».

Для заполнения вышеуказанного поля нужно свериться с Прил. 1 к Прил. 2 к Приказу.

Но для начала нужно уточнить – какой именно документ свидетельствует о личности гражданина, в отношении которого заполняется справка. Для этого рекомендуем следовать данному алгоритму:

- определить статус физлица – российский гражданин или иностранец;

- для российского лица – установить, имеется ли у него действующий паспорт (не просроченный), или же он имеет на руках временное удостоверение по форме 2П, выдаваемое на срок замены общегражданского паспорта;

Форма 2П

- определить, является ли российский гражданин военнослужащим или нет – военные подтверждают свою личность, к примеру, военным билетом или удостоверением личности военнослужащего (см. Постановление Правительства № 91 от 12 февраля 2003 года и Приказ Министра обороны России № 495 от 18 июля 2014 года);

- для иностранного гражданина – установить, на каком основании он проживает (пребывает) в России, временная или постоянная регистрация у него, является ли беженцем или нет и др.

После того, как ИП или организация, признаваемая НА, установила вышеуказанные обстоятельства, следует свериться с таблицей и прописать соответствующий двузначный кодификатор:

| Наименование документации, на основании которой удостоверяется личность налогоплательщика | Шифр, который нужно указать |

|---|---|

| Общегражданский российский паспорт | Код вида документа паспорт РФ для налоговой – 21 |

| Военный билет | 7 |

| Удостоверение беженца | 13 |

| Паспорт иностранца | 10 |

| Удостоверение временного характера, выдаваемое на срок замены паспорта, по форме 2П | 14 |

| Свидетельство о предоставлении временного убежища в России | 19 |

| Удостоверение личности российского военнослужащего | 24 |

| Удостоверение временного характера, которое выдается взамен воинского билета | 8 |

| Свидетельство, удостоверяющее рассмотрение ходатайства о признании беженцем | 11 |

| РВП | 15 |

| Свидетельство, подтверждающее рождение иностранца, выданное управомоченным органом другой страны | 23 |

| Прочая документация, не указанная в вышестоящем перечне | 91 |

Где еще потребуется кодификатор идентифицирующего личность документа

Существует и иные формы документации, предоставляемой в ИФНС, в которые вносятся шифры разновидностей документов, подтверждающих личность иностранца или российского гражданина:

- Бланк 13001, утвержденная Прил. 4 к Приказу Налоговой Службы № ММВ-7-6-25@ от 25 января 2012 года «Об утверждении…».

Например, двухзначный шифр из таблицы выше придется указать в п. 3.5.1. Листа Е и п. 3.4.1. Листа М.

Лист Е бланка Р13001

- Бланк 14001.

Данная форма потребуется при необходимости изменить информацию об организации, содержащуюся в ЕГРЮЛ. Соответствующий кодификатор придется указать на Листе Д.

- Бланк 21001.

В п. 7.1. титульного листа предприниматель указывает соответствующий кодификатор.

Итак, код разновидности документа потребуется указать в соответствующем поле Раздела 2 справки 2-НДФЛ. Узнать шифр можно в Прил. 1 к Прил. 2 Приказа. Перед внесением кода нужно уточнить статус налогоплательщика – российский или иностранный гражданин.