Государство на протяжении последних лет стремится повысить легализацию доходов трудоустроенных граждан. Это приводит к тому, что всё большее количество серьёзных предприятий, ведущих свою деятельность на территории РФ, ведёт трудоустройство сотрудников с соблюдением ТК и налогового законодательства, предоставляя им официальные места работы с начислением белой заработной платы, подверженной взысканиям в бюджет государства с каждого заработанного рубля. В данной ситуации для каждого работающего гражданина ведётся отчётная форма с фиксацией доходов в специальную форму, и работодатель берёт на себя функцию налогового агента своих сотрудников.

Также в НК РФ предусмотрен ряд случаев, когда доходами считаются получение денежных средств, несвязанных или косвенно связанных с трудовой деятельностью гражданина – это доходы от продажи имущества, принятые в дар или наследство и впоследствии реализованные ценные вещи, и прочие способы получения прибыли, такие, как выигрыши в лотерею, на тотализаторах и т. д. Все перечисленные доходы также подвергаются налогообложению.

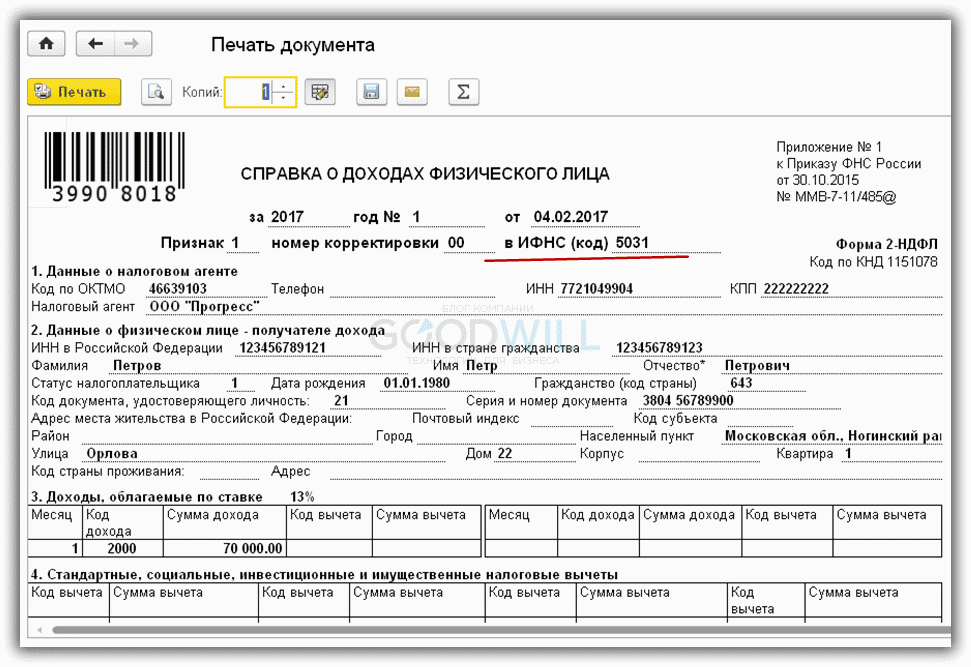

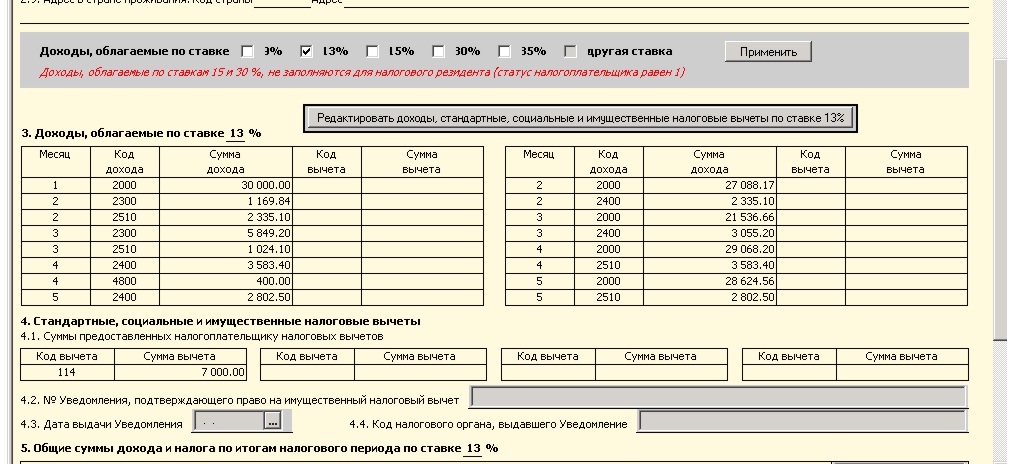

За прошедший отчётный период взысканные с доходов суммы налогов должны быть занесены в специализированную отчётную форму 3-НДФЛ и должны подтверждаться справкой по форме 2-НДФЛ. Каждый доход, подверженный налогообложению, по закону имеет свой специализированный код, помогающий инспекции ФНС принять правильное решение по начислению налога или организации вычета во время проверки отчётной документации гражданина.

Получение зарплаты

Какие коды доходов существуют в РФ

Все денежные доходы, полученные россиянами, выражаются в четырёхзначном коде и имеют следующую классификацию:

- Коды 1*** – имеют расшифровку, как средство получения доходов, исчисляемых от участия в различных социальных программах, предлагаемых государством, начисления пенсий и пособий, не имеющих отношения к трудовой деятельности. К ним же относятся выплаты от наступления страховых случаев, если на гражданина был оформлен страховой полис с внесением им премии компании-страховщика, доходы от предоставленного и официально оформленного займа в виде процентов, а также в виде платы от сдачи в аренду недвижимого имущества и другие виды прибыли, не имеющие прямого отношения к трудовому процессу.

- Коды 2*** – могут означать денежные вознаграждения, связанные с осуществлением трудовой деятельности гражданина, как постоянной, так и разовой, в том числе оплата отпусков и расходов на командировку, а также доходы от различных обязательных социальных программ, обязательных к принятию согласно ТК РФ.

- Коды 3*** – означают денежные выплаты от предоставления во временное пользование собственных капиталов банками или другим сберегательным и кредитным учреждением с последующим начислением процентов указанной организацией за пользование и распоряжение этими деньгами.

- Код 4*** – выражается в одном четырёхзначном числе и олицетворяет собой все доходы, ранее полученные какими-либо иными законными путями, не имеющими отношение к 3 предыдущим кодам, например, расчёт средств на командировку или суточные выплаты.

Код 2 в справке 2 НДФЛ

Получение гражданами доходов от ведения той или иной трудовой деятельности, обозначающейся в отчётности 2-НДФЛ кодом 2 имеет множество подгрупп, которые базово можно описать следующим образом:

- 2000 – сумма выплат, облагаемых налогом, полученная от ведения трудовой деятельности в соответствии с текущими должностными обязанностями. Сюда же приравниваются денежные премии служащим в вооружённых силах РФ, находящихся при исполнении. Также по этому коду могут рассчитывать командировочные выплаты.

- 2001 – доходы, получаемые управленцами и менеджерами на предприятии от ведения деятельности по построению эффективного рабочего процесса.

- Код дохода 2002 в справке 2-НДФЛ — что это? Это размеры дополнительных доходов, выражаемых в разовом вознаграждении по показателям эффективности сотрудников, участвующих в повышении производственных показателей организации.

- 2003 – в случае наличия избыточной прибыли компании от эффективной деятельности, оставшейся после всех обязательных выплат, которая в различных пропорциях распределяется между сотрудниками, участвовавшими в трудовом процессе.

- 2010 – код дохода, который гарантирует исполнение предприятием организации обязательных выплат по договорам гражданско-правового характера (ГПХ).

- 2012 – код дохода, начисляемый после подписания руководителем заявления на предоставление сотруднику ежегодного оплачиваемого отпуска с последующей выплатой, полагающейся по трудовому законодательству отпускной премии.

- 2201 – разовые гонорары авторам различных уникальных работ и предоставления индивидуальных услуг, размер и периодичность выплат которых зависит от результативности трудовой деятельности.

- 2203 – разновидность кода дохода 2202, представляющих собой создание оценённых произведений искусства и культуры в виде изваяний, живописи с последующим выставлением на всеобщее обозрение, а также выплаты для создателей сюжетов кинофильмов и постановщиков театральных спектаклей.

- 2204 – премии, выплачиваемые авторам за создание законченных кинематографических, мультипликационных и прочих видов произведений, предназначенных для фиксации на носитель информации и многократное предоставление на обозрение широкой публики.

- 2205 – гонорары, выплачиваемые музыкантам и композиторам после регистрации в учреждениях культуры уникальных произведений, опер, симфоний, саундтреков к фильмам и театральным спектаклям.

- 2206 – премии создателям прочих музыкальных произведений, не подходящих под описание в коде 2205.

- 2207 – гонорары, полагающиеся прозаикам, поэтам, писателям различных жанров, драматургам и прочим участникам творческой профессии после публикации их произведений и выпуска в широкий доступ.

- 2208 – вознаграждение трудов учёных-теоретиков за создание гипотез и изложение их в своих научных трудах.

Получение премии

- 2209 – авторские премии за общественно-полезные изобретения, прошедшие процедуру регистрации и получения патента.

- 2210 – код дохода, объединяющий в себе коды 2201-2209, в случае, если периодические или разовые произведения обладателей авторских прав на ту или иную уникальную работу переходят в распоряжение наследников или правопреемников.

- 2300 – денежные выплаты, полагающиеся лицам, утратившим свою работоспособность по медицинским, социальным или иным показателям на определённый промежуток времени.

- 2400 – код дохода, фиксирующийся в случае получения владельцем любого транспортного средства или объекта инженерной, транспортной инфраструктуры, включая трубопроводы, линии электропередач или слаботочных сигналов, а также средств беспроводного обмена информацией дохода от предоставления указанной собственности в коммерческое использование третьим лицам или предприятиям.

- 2510 – начисляемый доход, сформированный, если оплата купленных товаров или предоставленных услуг осуществляет третья сторона для обеспечения нужд налогоплательщика.

- 2520 – то же, что и код 2510 при частичной оплате товаров и услуг организацией или третьими лицами в интересах налогоплательщика. Например, компания-работодатель частично субсидирует часть оплаты обучения на старших курсах для завершения получения им профильного высшего образования.

- 2530 – любые премии и вознаграждения работника, выраженные в альтернативной форме, не имеющие отношения к деньгам и ценным бумагам.

- 2610 – форма косвенного дохода в пользу налогоплательщика, который получен путём сохранности части средств на уплату процентов по кредитам, субсидируемых работодателем.

Командировочные расходы

- 2630 – доходы в денежной и натуральной форме, полученные в результате вступления в силу договора оказания гражданско-правовых услуг в случае, если исполнение данного соглашения доказывает прямую связь трудоустроившего сотрудника предприятия с целью эксплуатации его навыков и выплаты заработной платы.

- 2640 – премии и дивиденды, начисляемые в материальном и нематериальном выражении от выгодного приобретения различных ценных бумаг.

- 2641 – доходы, полученные от использования различных финансовых инструментов, или программного обеспечения, обеспечивающих получение прибыли.

- 2710 – прибыль от материальной помощи третьих лиц, выделенная на рождение или содержание ребёнка.

- 2720 – доход от дорогостоящих подарков, переданных третьими лицами в безвозмездное пользование налогоплательщиком.

- 2730 – денежный эквивалент, оценивающий стоимость объектов выигрыша от специализированных мотивирующих социальных программ, организованных правительством РФ.

- 2740 – то же, что и код 2730, но при условии организации мероприятия коммерческой структурой с целью получения какой-либо прибыли.

- 2750 – аналогичный с кодами 2730 и 2740 доход, полученный от организации мероприятий структурами, не имеющими к указанным кодам отношения.

- 2760 – добровольная денежная выплата нуждающимся сотрудникам от работодателя, составляющая определённую статью дохода.

- 2761 – разновидность кода 2760, в части оказания материальной помощи, но людям, потерявшим трудоспособность вследствие приобретения инвалидности.

- 2762 – то же, что и 2710, в виде разовой премии на рождение нового члена семьи работника или при усыновлении и удочерении несовершеннолетнего.

- 2770 – компенсации, выплачиваемые работодателями сотрудникам или их семьям при значительных расходах, понесённых на оплату вынужденных медицинских услуг, выходящих за рамки действия полиса ОМС, а также приобретения ими дорогостоящих лекарственных препаратов на организацию данного лечения.

Образец справки 2-НДФЛ

- 2780 – выплата, аналогичная коду 2770, при приобретении лекарств по назначению врача, перечень которых не попадает под влияние статьи 217 НК РФ.

- 2790 – доходы, полученные в виде материальной помощи из различных источников на обеспечение комфортной жизни ветеранов и участников ВОВ или иных масштабных боевых действий.

Каждый регистрируемый доход, полученный налогоплательщиком от осуществления той или иной трудовой деятельности, может быть подведён под код 2 в справке 2-НДФЛ со значением из вышеприведённого списка.

Для чего нужна справка 2-НДФЛ

Справка 2-НДФЛ – неотъемлемый документ налогоплательщика, который может помочь ему для осуществления следующих операций:

- Как доказательная база при новом трудоустройстве с требованием назначить сотруднику уровень заработной платы.

- Для предоставления в налоговые органы отчетности в виде заполненной декларации 3-НДФЛ в качестве прилагаемого документа.

Код 2 в справке 2-НДФЛ

- Всё большее количество коммерческих банков требуют официального подтверждения начисленного дохода именно по форме 2-НДФЛ, причём срок действия правки ограничен, как правило, 30 днями после выдачи её в бухгалтерии компании-работодателя. Особенно жёстко банк рассматривает доказательство доходов заёмщика при оформлении ипотечного или иного долгосрочного кредита. Для получения кредитных средств от банка на хороших условиях и в значительном объёме одного года отчётности не хватит, и заёмщик должен предоставить подтверждение своей зарплаты по справке 2-НДФЛ за период до 3 лет.

- Для получения гражданами налоговых вычетов, причитающимся им по закону после приобретения объекта жилой недвижимости как с привлечением собственных, так и кредитных средств, а также в случае понесённых расходов на оплату учебного процесса для детей или лечения на территории РФ по контракту. Данный вычет возможен только по факту уплаченных в бюджет государства налогов с доходов, что ещё раз подчёркивает необходимость и полезность перехода сотрудника на получение официального дохода для обеспечения максимального субсидирования его государством.

Справка 2-НДФЛ показывает как общую сумму дохода за текущий отчётный период, так и суммарный подоходный налог, удержанный в пользу государства.

Получение ипотечного кредита

С первого взгляда может показаться, что код дохода «два» обязывает гражданина к слишком большим и частым взысканиям в пользу государства, однако большая часть из этих доходов являются пунктами, входящими в социальное обеспечение населения и всего лишь должны быть учтены в справке 2-НДФЛ, однако согласно НК РФ многие доходы, особенно касающиеся компенсаций от предприятий в тяжёлый период жизни гражданина, подлежат нулевому налогообложению.

Из этого следует, что периодическому налоговому взысканию физические лица подвергаются только в случае обеспечения комфортного уровня жизни для них, а не первичных расходов, направленных на поддержание минимального качества жизни, что может значить участие государства в социальном обеспечении граждан, что позволяет поставить РФ на один уровень с развитыми странами.