Содержание:

Из уроков обществознания каждый школьник знает, что с незапамятных времен люди сталкивались с налогами, как необходимостью поддержки централизованной власти в государстве. Так, правители, их ближайшее окружение, министры не могли нормально существовать и работать без поддержки населения. К государственному обеспечению относилась и армия, которая наращивала свою мощь для ведения войн и колонизации более слабых, но перспективных территорий. В те же времена зародилось и первое социальное обеспечение, а также инфраструктуры для создания комфортной среды обитания людей. Годы шли, история менялась, многие принципы эволюционировали, однако понятие «налогообложение» дошло практически в неизменном виде до наших дней.

Что такое налоги

Сегодня, в 2018 году, налоги – это обязательные к уплате взыскания, которым подвергается всё дееспособное население государства, идущие в бюджет государства. Возникновение затратных механизмов в каждой стране индивидуально, и перед наступлением нового года средства равномерно распределяются в разные отрасли страны, которым необходима государственная поддержка. В России основными затратными статьями, к которым она проявляет интерес, признаны:

Налогообложение в Средние века

- Поддержание федеральных, муниципальных, региональных и районных ветвей законодательной, исполнительной и судебной власти.

- Финансирование федеральных программ по строительству значимых для страны объектов, в том числе транспортные артерии, объекты энергетики, культурные учреждения и другое.

- Расходы на оборону государства – денежные дотации военнослужащим, вооружение, техника и т. д.

- Образовательные программы, финансирование детских садов, школ, вузов.

- Расходы на здравоохранение – создание новых медицинских и диагностических центров, зарплаты врачам, поддержание жизни тяжёлых пациентов, субсидирование жизненно необходимых лекарств.

- Социальные программы для различных слоёв населения.

- События федерального и мирового уровня для поднятия авторитета государства.

- Прочие целевые расходы.

Все расходы, производимые с использованием бюджетных средств, чётко фиксируются в предоставляемых в отрытый доступ отчётов правительства РФ о работе за текущий год, а информация содержит все сведения о том, сколько потратили средств, на что и сколько осталось до следующего налогового периода.

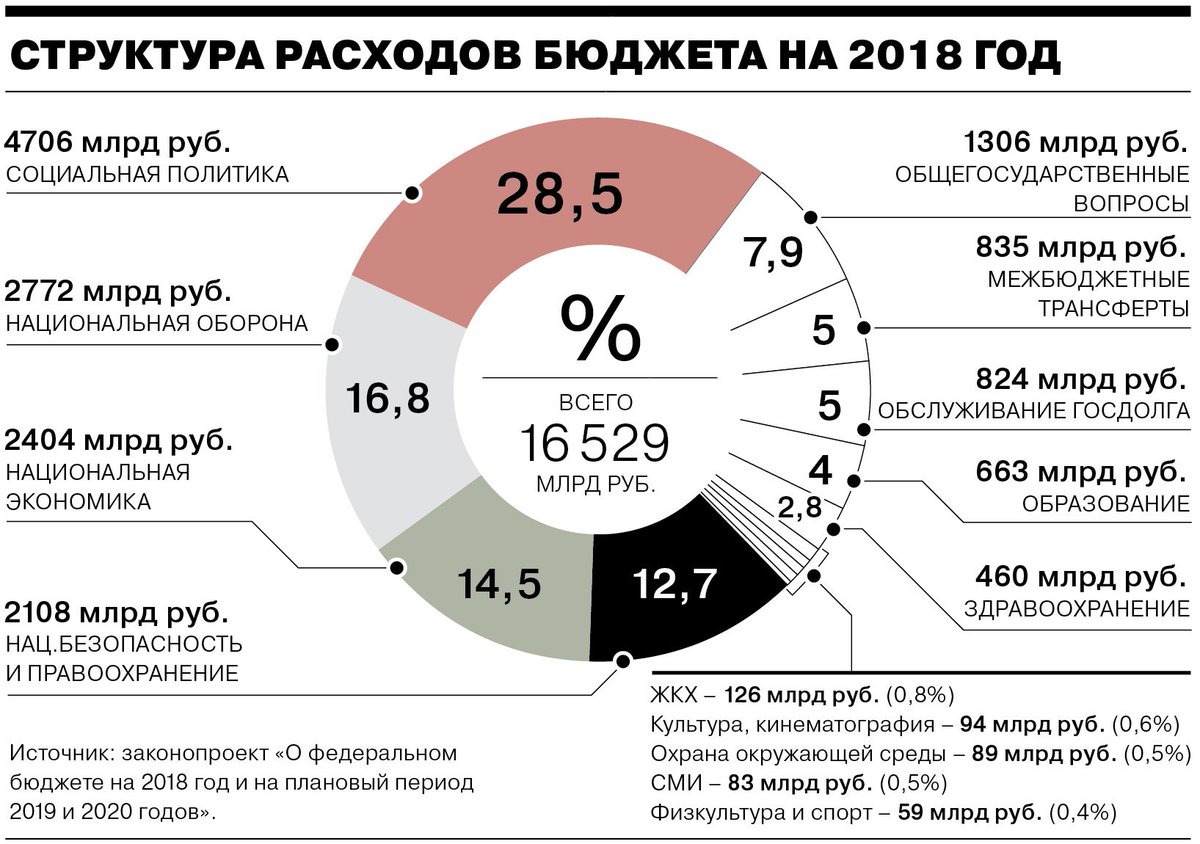

Пример структуры бюджета

Виды налогообложения

Налогообложение в РФ можно качественно разделить на следующие типы:

- Прямые. Относятся прежде всего к юридическим лицам и представляют собой взыскания непосредственно с прибыли предприятия после всех трат на нужды предприятия с полученного от деятельности оборотного капитала. Подобные виды налогов также применимы и к индивидуальным предпринимателям (ИП), и частным лицам, являющимися легитимными бизнес-единицами (самозанятыми гражданами). Прямые налоги, в отличие от косвенных, обязательны для уплаты напрямую самими гражданами или юрлицами.

- Косвенные, или непрямые. Отличаются тем, что подлежат к уплате каждым гражданином РФ и гостями нашей страны. Данный вид взыскания называется налогом на добавленную стоимость и скрыт в цене каждого товара или услуги, приобретаемых потребителями рынка. Таким образом, покупая продукты питания, или одежду, или мебель, автомобили, заключая договор на самые разнообразные работы, покупатель сразу готов к уплате 18% НДС, который по завершении налогового периода взимается с продавцов в пользу бюджета РФ. Для граждан косвенные налоги необязательны для уплаты, поэтому продавцы сами их собирают с населения, назначая заранее завышенные цены на свои товары и услуги в рамках здоровой конкуренции с аналогичными предприятиями.

- Аккордные. Специфический вид налогообложения, взимаемый с граждан, о котором они могут не знать, так как он не зависит от их доходов. Так, каждое предприятие, устраивая к себе на работу на официальных условиях гражданина РФ, обязано ежегодно перечислять фиксированную сумму в пенсионный фонд и фонд ОМС, который в дальнейшем предоставляет бесплатные услуги и обеспечивает выплату пособий гражданам. Данный вид налога рассчитывается из установленного на текущий год МРОТ и никак не влияет на получение реальной зарплаты физических лиц.

- Подоходные. Данный вид налогов является самым распространённым, так как любое государство имеет минимум 70% работоспособных граждан. Взысканию подвергаются все трудоустроенные граждане, которые получают официальный доход за результат своей трудовой деятельности. Вне зависимости от размера оклада, сумм разовых премий по результатам работы, за выслугу лет и т. д., налог с доходов физических лиц в РФ составляет 13%. То есть данный налог в нашей стране является пропорциональным и не зависит от уровня дохода граждан.

Однако в разных странах данный вид налога может распределяться совсем другими пропорциями. Данный вид налога может быть прогрессивным, то есть расти вместе с ростом дохода. Так, например, в Норвегии или Швейцарии, обычный рабочий на заводе, получая средний доход, платит 10% – 15% от него в качестве налогов, а топ-менеджер предприятия со своих сверхдоходов может расставаться уже с 80% ежемесячно. Данная мера качественно уравнивает граждан в покупательной способности, делая для всех комфортный уровень жизни.

Имущественный налог

Уровни налогообложения в РФ

- Федеральное налогообложение. К этому уровню относятся единые для государства взыскания, направляемые в федеральный бюджет страны от прибыли юридических и доходов физических лиц, НДС, налоги, поступающие от самозанятых граждан и держателей ценных бумаг, либо денежных средств на банковских счетах. Поступления в Москву также относятся к федеральным.

- Региональное налогообложение. Доходы от данного вида принудительных плат поступают в бюджет региона и выражаются в виде транспортного налога юридических лиц, взысканий с проведения сделок по реализации недвижимости, автотранспортных средств, сборы региона на предоставление особых лицензий предприятиям, а также сбор различных пошлин за государственные услуги.

- Местное налогообложение. Предназначены для бюджетов в пользу местного самоуправления на оформление дворов, ремонтов в детских садах и больницах, коммунальные мероприятия и т. д. Выглядят, как налог с регистрируемого имущества физических лиц, земельные налоги, местные сборы за предоставление особых разрешений, например, на пользование недр и т. д. Местные налоги и сборы обязательны к уплате на территориях тех стран, где происходит налогооблагаемая деятельность.

Налог каждого уровня поступает в бюджет конкретного субъекта федерации, откуда уже и идёт трата на целевые социальные программы.

Льготные категории граждан

Основные функции налогообложения

Согласно действующему законодательству налоги предназначены для выполнения четырёх ключевых функций в пользу государства и народа, живущего в нём, а именно:

- Фискальная (основа налогообложения), то есть прямые поступления в бюджет с последующим формированием разного рода фондов.

- Распределительная (или социальная) – передача средств на нужды незащищённых слоёв населения, которая помогает поддерживать гуманность по отношению к данным жителям.

- Регулирующая функция предназначена для включения различных рычагов давления путём инвестирования средств в наиболее проблемные отрасли экономики при обнаружении их несостоятельности. К этому относится регулятор уровня инфляции, поддержание ослабшей в силу различных факторов курса национальной валюты и т. д.

- Контрольная (последняя) – вспомогательная функция системы налогообложения в виде контроля за приходами в бюджет, возлагается в России на ИФНС, как единую федеральную организацию, имеющую филиалы во всех муниципалитетах.

Для выполнения каждой из описанных функций системы налогообложения в нашей стране предусмотрен свой институт, специалисты которого пытаются максимально правильно распорядиться поступающими в бюджет денежными средствами.

По отношению к кому применяются налоги в стране, а к кому – нет

Налоговым взысканиям в нашей стране подвергаются как физические, так и юридические лица.

Каждый дееспособный гражданин, начиная с наступления совершеннолетия, становится налогоплательщиком, имея персональный налоговый номер (ИНН), который выдаётся единожды в жизни и до самой смерти, так как налоговые обязанности с любых видов дохода действуют бессрочно.

Однако, в случае, если гражданин добился каких-то выдающихся заслуг перед отечеством, стал Героем России или обладателем ордена Славы, защищал на передовой свою страну, в результате чего был тяжело ранен, а также, если лицо занимается определённой опасной для жизни общественно-полезной деятельностью, он имеет права на пожизненные налоговые льготы от государства. Так, подобное физическое лицо освобождается от обязательных уплат транспортного налога при определённых условиях, получает пенсионную надбавку и массу других привилегий от своей страны.

Имущественный вычет

Подобные льготы действуют и в отношении недееспособных граждан, инвалидов детства, людей, по каким-то причинам находящихся на лечении от тяжёлых заболеваний и т. д. Льготное налогообложение обуславливается в данном случае неспособностью полноценного пользования всеми благами государства со стороны этих лиц.

Юридические лица, равно, как и индивидуальные предприниматели, также имеют ИНН с самого основания и до завершения своей деятельности, когда прекращается обязанность по уплате налога, являясь налогоплательщиками, делая основные начисления и налоги со своей деятельности. Исключениями здесь являются многие бюджетные предприятия, а также компании, чья продукция особенна важна для государства. Сюда относятся нефтеперерабатывающие предприятия, сельскохозяйственные компании и агрофирмы, многие транспортные компании, которые имеют значительные льготы от государства для комфортного ведения успешной деятельности и развития.

В зависимости от оборота компании юрлица могут быть зарегистрированы по системе УСН (упрощёнке), что считается способствованием развитию малого бизнеса в РФ.

Как работает система налогообложения в РФ

Налоговая отчётность выражается для физических лиц в виде декларации 3-НДФЛ по установленному образцу, в которой гражданин фиксирует все свои финансовые операции за налоговый период. Так, каждый заработанный официально рубль должен быть в этом документе и с него полагается налогообложение. Премии на работе, отпускные выплаты, вознаграждения за какие-то разовые трудозатраты, доходы от продажи недвижимости или автомобилей – все данные должны быть занесены в декларацию. Декларацию может подавать как сам работник, так и бухгалтер предприятия-работодателя.

После сдачи декларации различными вариантами, удобными для физлица, налоговая инспекция тщательно проверяет каждый пункт в ней на предмет соответствия действительности и назначает гражданину сумму взысканий с налогооблагаемой базы, подсчитанной на основании разницы полученных доходов и понесённых расходов, которая формируется для него налоговым долгом и должна быть немедленно погашена в пользу бюджета страны.

Но государство не только собирает безвозмездную плату с населения, но также готова и помогать ему в части субсидирования некоторых расходов на суммы, не превышающие налогов, которые были внесены физическими лицами в бюджет. Таким образом, данные субсидии представлены в виде имущественных вычетов за крупные покупки, такие как объекты жилой недвижимости или дорогостоящие лекарственные препараты, а также за получение жизненно необходимых услуг, таких, как вынужденное лечение, выходящее за рамки бесплатного, или оплата обучения своего или своих детей.

В декларацию 3-НДФЛ заносятся также и эти переменные данные (о расходах), которые впоследствии берутся во внимание для налоговиков, и людям возмещаются часть уплаченных ими налогов.

Обсуждение социальной политики РФ

Сроки уплаты налогов назначаются единовременными для всех категорий населения, в течение не позднее 30 дней со дня, когда оно получает налоговое уведомление, чтобы поступления были в один момент для возможности формирования бюджета на следующий год уже осенью текущего года. Налоговое уведомление – это документ, который вручается каждому налогоплательщику, в нём приведён подробный расчёт обязательного взыскания и стоит дата его погашения. Для физических лиц, как правило, сроки уплаты налоговых взносов назначаются 15 июля текущего года.

Налогообложение в нашей стране и мире вызывает у многих людей постоянное возмущение в части нерационального расходования бюджетных средств, строительства ненужных объектов, проведение не тех социальных программ в целом. Однако все должны понимать, что чистая демократия, когда 100% населения могут принимать единогласные решения по тому или иному вопросу, невозможна, особенно в такой огромной стране, как Россия.

Именно поэтому институт централизованной государственной власти расходует эти средства таким образом, чтобы населению по всей стране было максимально комфортно пользоваться этими благами. Но в то же время, если в стране собирается какой-либо социологический опрос, и люди настаивают на решении насущного для них вопроса, собирая голоса миллионов сограждан, конечно, правительству, выбранному этими людьми, следует прислушаться к своему народу и максимально исполнить их пожелания и найти подход, а не оставлять всё без изменения, подрывая тем самым индекс доверия к власти.