Содержание:

Налоговая система Российская Федерация помимо обязательной уплаты налогов предусматривает ряд мероприятий, обеспечивающих поддержку населения. Помощь оказывается в виде денежной компенсации добросовестным налогоплательщикам. Таким образом государство пытается уменьшить сумму взимаемых налогов с работающего населения. Возврат налога производится органами ФНС.

Общая информация о структуре ФНС

Налоговая система России — это орган исполнительный власти, в обязанности которого входит контролирование сбора налогов и страховых взносов с физических лиц и организаций. ФНС проводит регистрацию юридических лиц и последующий надзор их деятельности в части, касающейся прибыли. Регистрирует физических лиц в качестве индивидуальных предпринимателей и обеспечивает своевременный сбор их налоговых взносов.

Деятельность ФНС играет главную роль в формировании бюджета государства. Эти средства затрачиваются на развитие важнейших сфер страны: оборона, медицина, образование и другие не менее важные области. На эти деньги строят дороги, открывают школы и сады, устанавливают новейшее оборудование на государственных промышленных предприятиях. Поэтому каждый гражданин должен понимать, что, уплачивая налоги, он обеспечивает жизнь в стабильном и развитом государств не только себе, но и своим детям и внукам.

Уплата налогов — гражданский долг каждого

Всего в России предусмотрено 3 вида налогов. Они охватывают все сферы деятельности, связанные с извлечением прибыли. Виды налогов РФ:

- Федеральные налоговые взносы — устанавливаются НК РФ и обязательны к применению на всей территории РФ.

- Региональные уплаты — предусмотрены Налоговым кодексом РФ, но ставки, порядок и срок их уплаты регион определяет самостоятельно в пределах, установленных в НК. Они обязательны к уплате на территории региона, на который распространяются.

- Местные налоги — это сборы и взносы, предусмотренные НК РФ и актами налоговых органов муниципалитетов. Уплачиваются они только на территории данных образований.

Налоговые вычеты физическим лицам в 2018 году

Несмотря на обязательность таких уплат, государство при необходимости может применять специальный налоговый режим. Например, после каких-либо природных катаклизмов, принесших населению огромный имущественный ущерб, власти могут временно отменить налогообложение.

ФНС — главный орган по контролю сборов и налогов

Другой вид поддержки — это предоставление права на получение налогового вычета за внесенные ранее средства в качестве подоходного налога. Примером может быть профессиональный налоговый вычет для ИП. Таким способом власти пытаются помочь малому бизнесу держаться на плаву.

Когда положены профессиональные налоговые вычеты

Исходя из ст. 221 НК РФ со ссылкой на пункт 1 ст. 227, можно определить основные условия, при которых предоставляется право на данный возврат:

- Регулярная оплата налогов государству в размере 13%.

- Физическое лицо является резидентом РФ.

- Физическое лицо зарегистрировано в качестве индивидуального предпринимателя без образования юридического лица или занимается частной практикой (например, нотариальная деятельность).

Кто может требовать получения части уплаченных средств

Граждане, которые могут претендовать на данные средства, определены в ст. 221 НК РФ. Сразу во вступительном абзаце указано, что такое право предоставляется налогоплательщикам, т. е физическим лицам, ведущим какую-либо деятельность, не запрещенную законом, получающим за нее доход и уплачивающим в казну НДФЛ (13%). Среди них определены следующие категории:

- налогоплательщики, ведущие авторскую деятельность;

- разработчики запатентованных изобретений (патентообладатели) промышленных образцов и инновационных моделей;

- налогоплательщики, выполняющие работы по договорам гражданско–правового характера;

- индивидуальные предприниматели, не образующие юридическое лицо;

- нотариусы, адвокаты, руководители нотариальных и адвокатских контор, которые регулярно оплачивают налоги от прибыли за осуществление частной практики.

Частная деятельность

Здесь необходимо пояснение: в реальной жизни эти категории граничат между законным и незаконным извлечением прибыли. Понятно, что при ведении частной деятельности не составит труда скрыть часть доходов, надеясь, что данная информация не всплывет и не дойдет до контролирующих органов. Чтобы у данных категорий не возникало соблазна поступиться с законом и скрыть часть дохода, государство и предприняло все меры, которые обеспечивают заинтересованность граждан в ведении прозрачной и честной деятельности, с соблюдением законодательных актов РФ.

Сумма налоговых вычетов выплачивается в размере фактических произведенных расходов, которые подтверждены справками и другими необходимыми документами. В некоторых случаях физические лица могут получить от 20% до 40% от общей суммы дохода. Это те случаи, когда подтвердить документально понесенные затраты невозможно. Примеры:

- Авторам театральных постановок, литературных произведений, научных работ исчисление вычета производится в размере 20% от полученного дохода. Именно эту сумму, по мнению государства, разработчики затратят на ведение деятельности и извлечение прибыли.

- На создание фильма, оперы, постановку балета, создание скульптуры авторы затрачивают 40% от полученного дохода.

- 30% от прибыли составят расходы на разработку полезной модели, съемку фильма, создание графических изобретений.

Данные нормативы затрат установлены государством и закреплены в статье 221 НК РФ. Если подтвердить затраты документально невозможно, то при расчете суммы вычета необходимо отталкиваться от данных цифр. Надо отметить, что расчет налоговой базы лица данных категорий производят самостоятельно.

В сумму расходов, потраченных на ведение профессиональной деятельности, также входит государственная пошлина на получение лицензии в связи с деятельностью. С данных уплат также полагается вычет.

Как оформить профессиональный налоговый вычет

По общему правилу любые вычеты оформляются через налогового агента (работодателя), но так как данные категории чаще работают «сами на себя», то заявление налогоплательщик должен подавать непосредственно в отделение ФНС по месту прописки. Сделать это можно после истечения налогового периода, при подаче декларации на доход. Если же 3-НДФЛ подается через ИФНС (личный кабинет налогоплательщика), то заявление на вычет и документ, подтверждающий расходы, подаются после регистрации декларации.

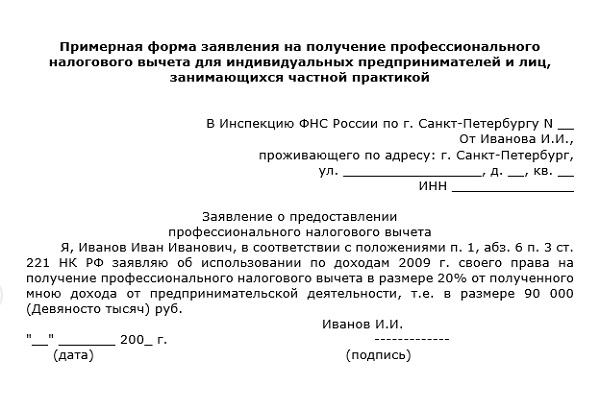

Форма заявления

Дата завершения и результат проверки также отображаются в личном кабинете налогоплательщика. После размещения результата можно отправляться в ФНС и подавать заявление на вычет. На выплату средств отведено 90 дней (со дня подачи документов).

Власти стараются создать все благоприятные условия для ведения честной предпринимательской и частной деятельности. В настоящих условиях действительно отпадает необходимость укрываться от уплаты налогов и скрывать прибыль. Намного выгоднее заплатить налоги, спать спокойно, а через год еще и получить приятный дивиденд от государства в виде возврата.

https://www.youtube.com/watch?v=zK3bUX-3lbA