Содержание:

Налоговая отчётность, подаваемая физическими и юридическими лицами за каждый отчётный период, представляет собой заполнение универсальной декларации 3-НДФЛ по утверждённой форме, укомплектованной подтверждающими введённые данные документами. На основании анализа этих документов налоговая инспекция делает вывод о начислении налога и организации имущественного или иного вычета. Декларация заполняется профессионалами налогового агента в случае официального трудоустройства физического лица на предприятии либо силами самого налогоплательщика при доходах и расходах, имевших место за рамками компетенции работодателя.

Какие основные данные фиксируются в декларации по форме 3-НДФЛ

Каждый участник рынка обязан ежегодно в установленный НК РФ срок предоставлять декларацию формата 3-НДФЛ в следующих случаях:

Работа налоговой службы

- Если он не имеет налогового агента, но получает официальные доходы в соответствии с ТК РФ, которые должны облагаться подоходными взысканиями на протяжении прошедшего отчётного периода. То есть, если лицу необходимо отчитаться за прибыль 2016 года, то он должен предъявить декларацию к рассмотрению до 30 апреля 2017 года, но при отсутствии необходимого отчёта за 2015 год данную процедуру без штрафа вернуть уже не удастся. Так как отчётность сразу за несколько периодов невозможна.

- В случае, если во время последнего налогового периода лицом была произведена реализация какой-либо зарегистрированной собственности, а именно, недвижимости (квартира, дача, частный дом, земельный участок ИЖС, а также доли в указанных объектах) или автомоторного средства с формированием налогооблагаемой базы.

- Если указанному лицу был обеспечен внезапный доход от выигрыша в лотерею, на тотализаторе или в букмекерской конторе.

- Если к закону может быть применена обратная сила в виде налогового вычета в соответствии с программой субсидирования покупки жилья гражданами.

В случае, если налоговая база не образовывается, но при этом сделка между участниками рынка была совершена, она обязательна должна быть учтена при подаче налоговой отчётности, несмотря на то, что не подвержена налогообложению.

Основные ошибки, допускаемые населением при составлении декларации по форме 3-НДФЛ

Бланк декларации можно скачать на таких сайтах, как https://www.nalogia.ru/useful/, https://verni-nalog.ru/deklaracija-3-ndfl/, http://3-ndfl.info/?id=1 и многих других, которые легко найти при задаче соответствующего поискового запроса в «Яндексе». Также декларацию можно заполнить онлайн через «Госуслуги» на сайте www.gosuslugi.ru и на официальном сайте ИФНС www.nalog.ru при условии предварительного проведения процедуры регистрации и получения электронного ключа в аккредитованных центрах поддержки клиентов, которые располагаются в отделениях Минкомсвязи и «Почты России».

Декларация заполняется чаще всего в формате Excel с последующей распечаткой и скреплением живой подписью, но в исключительных случаях допускается составление документа от руки шариковой ручкой синего цвета печатными буквами и без малейших исправлений, ошибок или помарок, что моментально послужит поводом к отказу в рассмотрении.

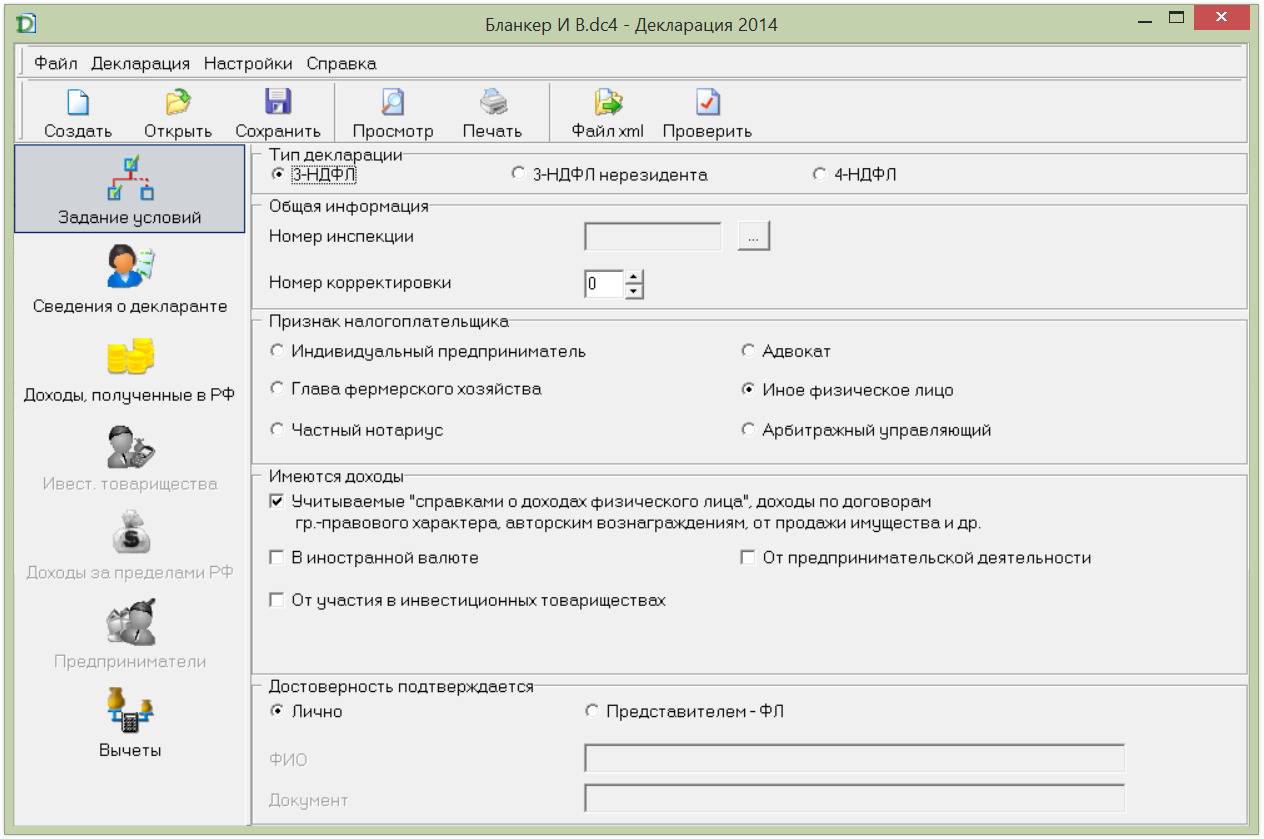

Составление 3-НДФЛ в электронном виде

Декларация состоит из 19 листов разного назначения и кода, каждый из которых либо подлежит заполнению, либо пропускается в зависимости от того, была ли произведена описываемая в нём операция за отчётный год или нет. Заполнить декларацию без ошибок, тем более без определённых профессиональных навыков или опыта аналогичной работы практически невозможно, поэтому во время оформления бумаг часто случаются ошибки, на которые указывают инспекторы. Основные ошибки, ставшие причиной отказа в рассмотрении отчётности, следующие:

- Неправильно указан код принимающей отчёт инспекции ФНС.

- Допущены ошибки в личных данных налогоплательщика или налогового агента.

- Имеются неточности или нехватка данных в составлении отчёта по НДФЛ на получение доходов по результатам трудовой деятельности (код дохода 2***).

- Недостаточно данных в графах, информирующих о покупках объектов недвижимости.

- Нехватка информации о проведённых сделках по реализации объекта недвижимости или движимого имущества с последующим образованием налогооблагаемой базы.

- Неверные расчёты доходов, взысканий, вычетов, компенсаций.

- Недостаточность прилагаемых документов для возможности их камеральной обработки.

- Наличие исправлений и помарок, не позволяющих прочитать весь текст.

- При написании от руки – неразборчивый текст, не поддающийся полной обработке.

Все перечисленные случаи являются причинами отказа в рассмотрении документов и принятия решений по ним. Так, в течение 10 дней после сдачи налоговики могут вернуть все документы с обоснованием ошибок в них, что обязывает налогоплательщика немедленно провести корректировки и сдать исправленную декларацию повторно.

Как выполняются корректировки в 3-НДФЛ

Самостоятельная калькуляция налогов

Номер корректировки в декларации 3-НДФЛ – как узнать? В соответствии с перечнем ошибок, которые гражданин получил от инспекторов, он должен распечатать или скачать новый бланк декларации и заново его заполнить, исправляя параллельно все указанные неточности, ошибки и дополняя её данными, которых ранее не хватало. По завершении всех исправлений в том же левом верхнем углу титульного листа ставится номер уже 001.

После внесения изменений документы подаются на проверку снова, однако к первоначальной декларации необходимо подать второй экземпляр, уточнённую форму 3-НДФЛ. В случае, если опять придёт отказ из-за того, что не все ошибки были исправлены либо появились новые, декларация составляется третий, четвёртый раз и т. д. Во время каждой корректировки необходимо уточнить и её номер – 002, 003, 004 и т. д.

К итоговой сдаче, после которой уже наверняка поступит положительное решение ИФНС, необходимо отправить все корректировочные варианты декларации, несмотря на то, что резюме будет только по последним исправлениям.

При сдаче отчётности через «Госуслуги» или сайт «ФНС» с личной страницы все корректировки можно делать онлайн с дистанционной пересылкой данных по форме обратной связи, а отслеживание хода рассмотрения можно производить через специальный сервис личного кабинета пользователя.

Уплата налогов

Сроки выполнения корректировок в 3-НДФЛ

Однако на практике налоговики предоставляют населению предельный «льготный» срок в 5 дней, чтобы внести требуемые корректировки перед повторной сдачей, и если гражданин укладывается в определённый срок, то обнуление срока не происходит.

Также случаются ситуации, когда сам заявитель либо по своей забывчивости, либо умышленно не вносит какие-то сведения в 3-НДФЛ, а потом меняет своё мнение и выпускает откорректированную версию с номером корректировки 001, предоставляя на рассмотрение уточненную декларацию 3-НДФЛ. В этом случае, так как инспектор не знает, в чём именно были произведены корректировки, воспринимает предоставленный документ как новый, и отчёт начинается заново.

При подаче декларации с номером корректировки, отличным от 000, налогоплательщик вне зависимости от того, по его инициативе или нет был выпущен исправленный документ, обязан приложить к нему сопроводительную пояснительную записку, в котором изложить суть корректировок, основания для их проведения, дополнительные утверждающие документы, а также перечень всех листов, подвергнутых исправлениям с обозначением, в каких конкретных местах они были произведены. В связи с этим каждый новый номер корректировки в налоговой декларации должен сопровождаться собственным документом.

Штрафы за корректировку 3 НДФЛ

Сам по себе процесс корректировки вне зависимости от количества вариантов является рабочей ситуацией, и к нему штрафные санкции не применяются. Однако это действует при условии того, что срок проверки не выходит за пределы установленного законом.

Если по результатам многочисленных корректировок срок до 30 апреля был нарушен, то возможны следующие последствия:

- В случае, если произошло нарушение срока подачи, однако проверка прошла до фактического временного предела уплаты налогов – 15 июля, то штрафные санкции на физическое лицо или налогового агента наложены не будут за редкими исключениями. Если в ходе проверки выясняется, что заявитель пытался нарочно снизить НДФЛ и налогооблагаемую базу, чтобы избежать полной уплаты взыскания, и инспекторы усмотрят состав правонарушения, то штраф будет выставлен в 99% случаев, а, кроме того, может быть назначена выездная проверка предприятия на предмет выявления ещё каких-либо мошеннических схем.

Данные действия вполне могут дойти до прокуратуры и последующего возбуждения уголовного дела в отношении ответственных лиц, если последнее ведомство углядит в действиях налогоплательщика состав преступления, способного подойти под соответствующую статью УК РФ.

Если же исправления, вызвавшие задержку срока, производились по невнимательности или слабой квалификации заявителя, то в этом случае всё пройдёт без санкций.

Самостоятельная корректировка 3-НДФЛ на бумаге

Первый момент – когда до заявителя никто не донёс о наличии уточнений, но тем не менее он уже уплатил заявленную им же при декларировании по форме 3-НДФЛ сумму налога до истечения установленного законом срока. В таких случаях декларация должна быть исправлена, однако в связи с тем, что бюджет страны не претерпел неудобств из-за задержки поступлений, штраф не вменяется, а человек допускает понесённые им затраты без окончания проверки.

Второй момент – если гражданин подал декларацию в срок, инспекторы также вовремя её проанализировали в ходе камеральной проверки, дали по ней решение, на основании которого налогоплательщик внёс в бюджет требуемую сумму до 15 июля, однако в дальнейшем выявились дополнительные ошибки, которые привели к необходимости исправления комплекта документов.

Все вышеприведённые случаи не так часты на практике, и обычно налоговая инспекция пытается закрыть весь отчётный период строго в срок, так как в случае недоимки в бюджете от конкретного отдела налоговой, интенсивный контроль и проверки вышестоящими инстанциями будут прежде всего проходить в отношении указанной инспекции ФНС.

- В случае, если сама выплата по факту вне зависимости от причин её задержки по вине заявителя, не была произведена в срок, то на налогоплательщика обязательно накладывается пеня. Данная санкция представляет собой процент от суммы долга, который подлежит уплате, равняющийся 1/300 от указанной суммы за каждый день просрочки. Таким образом, при задержке налоговой выплаты сумма к уплате растёт ежедневно.

- В случае, если человек не согласен с действиями налоговых органов и считает, что задержка произошла не по причине корректировки документа, он всегда может подать жалобу в вышестоящую инстанцию, вплоть до центрального отдела ФНС, которая вполне способна отменить несправедливые начисления. Если же гражданин усматривает в действиях налоговиков противоправные деяния и сможет это доказать, ему следует смело составлять исковое заявление и обращаться в суд за справедливым решением и компенсацией морального вреда, сумма которого предусмотрена в налоговом законодательстве.

Корректировка 3-НДФЛ за определённым номером в процессе проверки декларации – стандартное явление. Однако, если человек не профессионал, а бумаги подать всё равно надо, то ему следует лучше обратиться к компаниям-посредникам в Интернете, которые помогут задекларировать доходы по форме 3-НДФЛ с минимальным количество недочётов или вовсе без них, а ответственность за возможные последующие исправления, скорее всего, они возьмут на себя в полном объёме, только если они не связаны с умышленными недобросовестными действиями налогоплательщика. В случае, когда лицо делать этого не желает – лучше пользоваться образцом декларации для наглядности.

Помощь юриста в оформлении 3-НДФЛ