Содержание:

- За что могут оштрафовать?

- Как рассчитывается размер штрафа?

- Законодательная база

- Как снизить штраф?

- Как избежать штрафа, и не платить деньги?

- Правила представления формы С3В-М

- Особенности предоставления

- Бланк документа

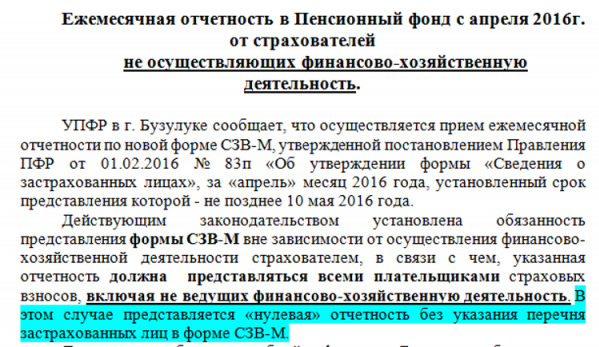

- Когда можно не подавать отчет?

- Подается ли нулевая отчетность?

- Процедура назначения штрафа за просрочку

- Как оспорить штраф за несдачу С3В-М?

- Как не платить штрафы?

В 2018 году законодательство обязывает работодателей платить по 500 рублей* за каждого нанятого сотрудника, указанного в форме С3В-М, если отчетность не сдана или сдана с нарушениями. Подавать сведения нужно ежемесячно до установленной даты (15-е число месяца, следующего за отчетным). Эта повинность касается тех нанятых работников, с которыми оформлен трудовой договор. Естественно, в случае просрочки или неуплаты следует наложение административной ответственности в виде штрафа за С3В.

За что могут оштрафовать?

Законодательство не видит различия между несвоевременной сдачей и несдачей отчетности. Поэтому за срыв сроков предполагается такое же наказание, как и за игнорирование требований. Кроме того, правонарушением считается наличие ошибок в документе или нехватка сведений о сотрудниках и работодателе. Штрафуется:

Вопросы о сдаче С3В-М

- отсутствие ФИО или неточности в них;

- неверно указанный ИНН или СНИЛС.

Нужно помнить, что после того, как ПФР предоставит требование о взыскании штраф за непредоставление сзвм 2018, у проштрафившейся компании или ИП есть 10 дней для исполнения. В течение того же периода можно обжаловать данное решение.

Как рассчитывается размер штрафа?

Процедура проста. Количество работников, сведения о которых не были предоставлены, умножается на 500 рублей*. Итоговая цифра — это и есть грядущий штраф за несвоевременную сдачу сзв м в 2018 году. Но здесь нужно учитывать ситуацию, а именно:

- Штраф за несдачу. Расчет производится, как говорилось выше. По факту это количество сотрудников организации помноженное на 500 рублей*. Если работает 25 человека, то придется заплатить 12500 руб*.

- Штраф за просрочку (штраф за несдачу СЗВМ в 2018 году). Все расчетные действия идентичны предыдущему пункту. Для законодательства не имеет значения причина, по которой не была подана отчетность (плохая память и т.д.).

- Штраф за допущенные ошибки. Если организация или ИП сдали отчет своевременно, но в нем имелись неточности, касающиеся определенного количества лиц, штрафуется предприятие именно за их число.

Последний пункт предполагает, что если на предприятии 68 сотрудников, а ошибки допущены при внесении личных сведений в трех случаях, то платить придется из расчета 3×500 = 1500 руб*. в ряде случаев приходится доказывать, что сумма именно такая, а не 34 тыс*. за весь коллектив.

Таблица соответствия штрафа и численности сотрудников

Законодательная база

Регламентирует назначение штрафа в указанном размере статья 17 Федерального Закона № 27-ФЗ «О персучете в системе ОПС». Особенность в том, что штрафные полтысячи рублей предполагаются не за день задержки, а за каждого работника, сведения о котором должны быть указаны в документе. Но есть пункт 5 в мотивировочной части в постановлении, изданном Конституционным судом России 19.01.16 г., который дает основание уменьшить размер штрафных санкций.

Как снизить штраф?

Действующая законодательная база не предполагает обстоятельств, которые расценивались Пенсионным Фондом как смягчающие, чтобы отменить штраф или изменить его размер. Но каждый работодатель имеет право обратиться в суд с подобным требованием. Для этого нужно подать исковое заявление. При этом можно:

- Добиться признания части требований ПФ России недействительной.

- Снизить размер штрафа до уровня, оговоренного в постановлении.

В тексте жалобы необходимо сослаться на тот самый 5-й пункт постановления, о котором упоминалось ранее. В качестве доводов можно указать, что несданный отчет — это единичный случай, связанный с объективными причинами. Или же указывают на небольшой срок просрочки, но это в том случае, если отчетность была сдана до момента получения требования ПФ.

Основные положения о штрафе.

Отдельный случай — это когда штраф назначен на весь состав служащих, указанный в документе, а ошибки допущены в сведениях о нескольких из них. Тогда в исковом заявлении необходимо указать об этом, приложить копию отчета и в части требования написать, что штраф назначен в завышенном размере, и требуется его снизить до законного уровня.

Как избежать штрафа, и не платить деньги?

Это возможно, если штрафные санкции были назначены без должных на то оснований. Так, например, если сотрудниками пенсионного фонда были допущены ошибки, и отчетность была сдана своевременно, и заполнена правильно. Это может быть сделано, если служащие ПФР неверно указали реквизиты или напутали еще что.

Подается исковое заявление. В качестве приложений используется:

- копия отчета С3В-М;

- требование ПФР о штрафе;

- квитанция об оплате государственной пошлины;

- банковское платежное поручение.

Чтобы не попасть под действие законодательства о наложении штрафа, необходимо правильно, без единой ошибки, заполнить отчетность и сдать ее в оговоренные законами сроки. Указано, что это нужно сделать на позже, чем наступит 15-е число следующего за отчетным периодом месяца. Но иногда это совпадает с выходными и праздничными днями, которые необходимо учитывать.

График предоставления отчета о работниках, которых необходимо застраховать в 2018 году

Избежать наказания получится тем, кто подал отчетность по форме СВЗ-М до:

- 15.02.2018г. за январь;

- 15.03.2018г. за февраль;

- 16.04.2018г. за март;

- 15.05.2018г. за апрель;

- 15.06.2018г. за май;

- 16.07.2018г. за июнь;

- 15.08.2018г. за июль;

- 17.09.2018г. за август;

- 15.10.2018г. за сентябрь;

- 15.11.2018г. за октябрь;

- 17.12.2018г. за ноябрь.

При наступлении нового года декабрьскую отчетность можно представить до 15.01.2019 года, и не платить штраф.

График предоставление отчетов в 2018 году.

Правила представления формы С3В-М

В 2018 году индивидуальные предприниматели обязаны подавать отчетность в электронном виде, если число застрахованных сотрудников более 25. В противном случае предполагается наложение штрафа в 1 тыс. рублей*. При этом имеется ряд особенностей:

- Подавать должны все субъекты хозяйственной и коммерческой деятельности, которые нанимают людей на работу.

- Подрядная форма взаимоотношений также отображается в отчете С3В М.

- Индивидуальные предприниматели, которые ведут свою деятельность самостоятельно, не должны формировать данный отчет.

- Если в течение отчетного периода не было никаких операций, и деятельность субъекта была приостановлена, это не избавляет от обязанности своевременной подачи, а стало быть, и от ответственности.

- В случае, когда учредитель является директором, а нанятых сотрудников нет, ничего оформлять не нужно, ибо трудовой договор сам с собой он не заключает.

- Когда кто-либо из работников решает уволиться, необходимо ему выдать копию формы С3В-М. Стаж работы в этом случае не имеет значения, хоть один день.

- Если сотрудник увольняется, копия, выдаваемая на руки, не должна содержать реквизиты других работников, так как разглашение персональных данных является правонарушением.

- Подача производится в ПФ по месту регистрации субъекта хозяйственной деятельности (туда же, куда подаются сведения обо всех проводках).

- Опоздания, связанные с отсутствием интернет соединения, электричества и т.д., наказываются штрафом, потому, что это не является удовлетворительной причиной.

- Индивидуальные предприниматели подают отчеты в пенсионный фонд по месту их регистрации (в соответствии с пропиской).

Имеет значение и форма подачи. Отчет может быть отображен на бумаге или передаваться в электронном виде.

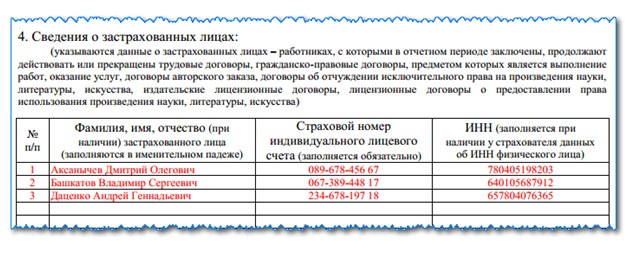

Образец заполнения данных о сотрудниках

Особенности предоставления

Если среднестатистический показатель числа работников не превышает 24 человек, то это должен быть бумажный отчет. Нарушение данного требования предполагает наложение штрафа 1 тыс. рублей*. Подавать можно лично или по почте заказным письмом с описанием вложения. Когда среднестатистический показатель численности работников превышает либо равен 25, то подается электронный отчет.

Бланк документа

Документ имеет унифицированную форму, и чтобы правильно ее заполнить, необходимо скачать образец в электронном виде. Текст отчета состоит из 4-х разделов:

- Информация о страхователе. Указывается номер регистрации страхователя, а также название субъекта хозяйственной деятельности (полностью). Здесь же прописывается ИНН и КПП.

- Сведения об отчетном периоде. Здесь необходимо указывать, за какой прошедший месяц представляется отчетная информация.

- Тип формы. Имеется в виду причина подачи. Исходная — первичный документ. Дополнение — когда нужно дополнить отчет, и внести еще работников (дополнять разрешено). Отмена — соответственно отменяет действие поданного ранее документа.

- Данные о застрахованных лицах. Здесь приводится перечень всех трудоустроенных застрахованных сотрудников. ФИО нужно прописать полностью. Обязательно указать ИНН и СНИЛС.

Когда можно не подавать отчет?

Пенсионный фонд в Письме от 27.07.2016 № ЛЧ-08-19/10581 освободил от обязательной подачи документов субъекты, которые:

- не имеют нанятых сотрудников;

- управляются учредителем (он же директор);

- руководитель является единовластным, и не получает никаких выплат.

Но если эти требования не выдержаны, государство будет штрафовать недобросовестных работодателей.

Подается ли нулевая отчетность?

Документ отображает количество сотрудников, с которыми были заключены трудовые соглашения (подрядные, в том числе). Это означает, что если даже ИП или предприятие не ведет деятельность (приостановило ее), то отчет должен быть подан, и это обязательное требование. В противном случае оплата штрафа неизбежна.

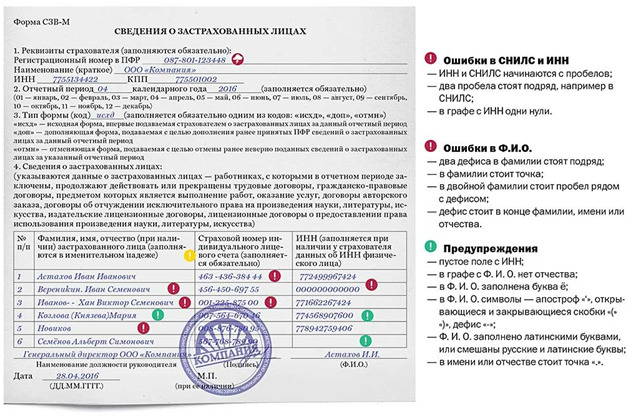

Характерные ошибки в форме С3В-М

Процедура назначения штрафа за просрочку

Если имеет место опоздание по сдаче отчетов в пенсионный фонд, никаких предвестников беды не будет. Нарушителю направят требование, в котором уже будет содержаться упоминание обязательно оплатить штраф. На это отводится 10 дней. В течение этого срока можно подать жалобу и попытаться отменить его или пересмотреть его размер.

Невыплата по штрафу повлечет за собой иск от ПФ, который в результате приведет к возбуждению исполнительного производства. Счета будут арестованы, равно и имущество, числящееся на балансе. Так будет до тех пор, пока штраф за несдачу С3ВМ в 2018 году не будет погашен. Иначе деньги будут списаны со счета или получены в результате открытых торгов, на которых в качестве лотов будут выставлены имущественные ценности работодателя.

Как оспорить штраф за несдачу С3В-М?

Это можно сделать только через суд. Подать исковое заявление необходимо по месту нахождения отделения пенсионного фонда, куда должен был быть подан отчет. При этом придется оплатить государственную пошлину. В тексте необходимо будет указать:

- название судебной инстанции;

- наименование истца (предприятия, ИП);

- причины обращения;

- требования.

При этом к иску необходимо приложить ряд документов:

- Требование, полученное от ПФ.

- Регистрационные документы.

- Копия трудовых договоров.

- Копия отчета, если он подавался.

- Квитанция об оплате государственной пошлины.

Подать иск можно лично в канцелярии суда или по почте. Письмо должно быть заказным и иметь перечень вложений.

Решение суда может предполагать отмену штрафа, изменение его размера, отклонение требований истца. В любом случае будет выдано судебное постановление, которое будет окончательным. В нем будет указано, в течении какого срока истец обязан оплатить штраф по требованию, если требование об отмене отклонено.

Положение о нулевой отчетности

Как не платить штрафы?

Необходимо исполнять требования законодательства и сдавать отчеты вовремя. Тогда не придется нести наказание. Это штраф. Если нет достаточных знаний в бухгалтерии, нужно нанять на работу профессионального бухгалтера. Тогда просрочек и ошибок не будет. А если штраф все-таки появился, необходимо немедленно принять меры.

Для этого проверяется, насколько правомерно он выписан. Если ошибочно — готовится встречное требование и исковое заявление. На все про все 10 суток с момента получения уведомления. На этом этапе бухгалтера недостаточно, и лучше заручиться поддержкой профессионального юриста, который сведущ в подобных вопросах. Насколько тяжба целесообразна — решает каждый сам. Не нужно забывать о судебных издержках и оплате адвоката. Может, имеет смысл оплатить по требованию, и взыскать сумму с бухгалтера.

*Цены актуальны на июнь 2018 г.