Содержание:

В публикации рассматривается порядок осуществления возврата излишне уплаченного налога, а также установленные сроки и основные моменты. Помимо этого рассматриваются особенности функционирования налоговой системы в России.

Налоговая система

Налоговая система работает в том случае, если работают все ее основные элементы. К ним можно отнести:

- Объективную сторону;

- Субъективную сторону;

- Органы контроля;

- Законы.

Итак, законодательные акты (конституция, кодекс, указы президента и т.д.) устанавливают:

- налоги;

- объекты налогообложения;

- их ставки;

- порядок и сроки представления отчетов и платежей.

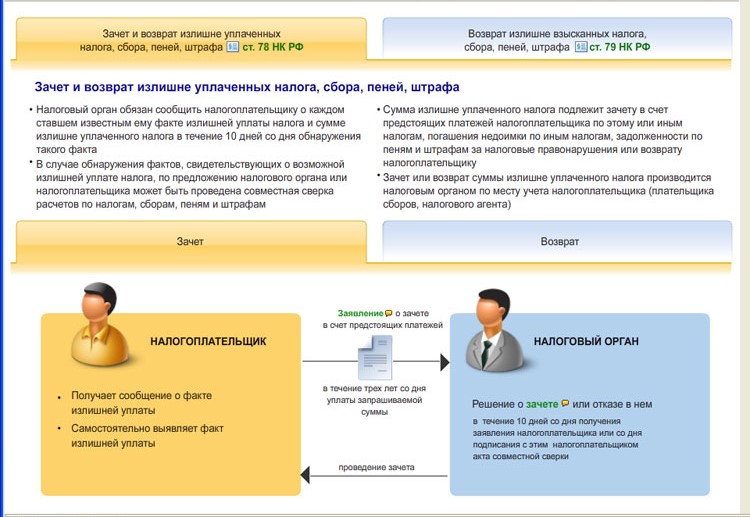

Схема действий в случаях, если плательщик переплатил

Налоги делятся по уровням на следующие:

- федеральные;

- региональные;

- местные.

Также налоги могут быть распределены по категориям в зависимости от объекта:

- на доходы;

- на имущество;

- на действия;

- прочие.

Такое разделение говорит о том, в какой бюджет поступает тот или иной платеж. Поскольку основной функцией налогообложения является пополнение бюджета для выполнения определенных финансовых задач государственных ведомств.

Также законодательными актами установлено определение плательщика, его основные права и обязанности. При этом плательщиками могут быть не только физические лица, но и юридические организации. Кроме того, помимо обязанности по уплате налогов, есть также обязательность по сдаче отчетов и представлению документов.

И ими же устанавливаются государственные органы, на которых возложена обязанность по осуществлению контроля за соблюдением налогового законодательства, их права и обязанности в данной области.

К ним относятся Министерство финансов, Федеральная налоговая служба и все подотчетные ей отделения. То есть, все основные элементы связаны между собой и образуют единую схему взаимодействия.

Переплата по налогам

Основной обязанностью налогоплательщиков является уплата налогов. Помимо неуплаты или не своевременной уплаты данных платежей, возникают и обратные ситуации — переплата по обязательным платежам.

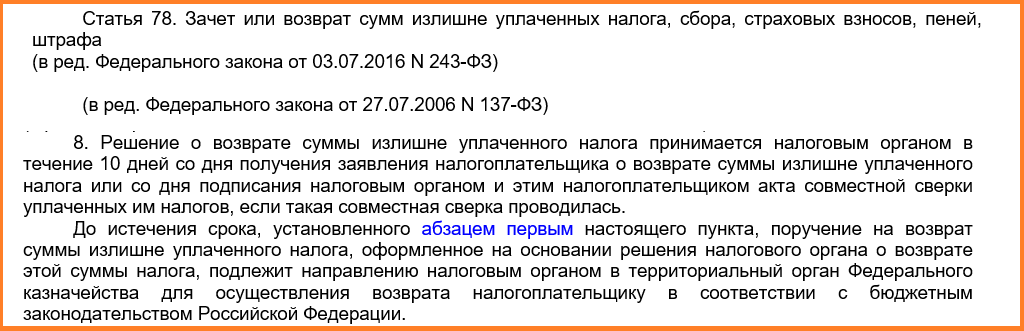

Возврат в таких случаях производится в соответствии со статьей 78 Налогового кодекса.

Когда возникает

Переплата возникает в случаях, если размер ошибочно внесенного платежа на погашение налога, пени либо штрафа больше необходимого. То есть, если задолженность по земельному налогу составляет 2 000 рублей, а плательщик оплатил 3 000 рублей, то образовавшуюся разницу можно отнести к переплате. Она также может возникнуть в случаях, если налоговым агентом была излишне взыскана определенная сумма.

Вырезка из статьи 78 Налогового кодекса

При образовании переплаты государственное ведомство отправляет сообщение о факте излишней уплаты, взыскания налога, сбора, пени, штрафа. При наличии личного кабинета на официальном сайте службы можно посмотреть информацию о недоимке либо переплате можно там.

Что же это такое сообщение о факте излишней уплаты налога? Это письменное обращение от налогового ведомства к налогоплательщику, информирующее о том, что он переплатил, и о его праве распорядиться данным расхождением.

Как ее использовать

Если образовалась такая переплата, то можно действовать следующим образом:

- зачесть по недоимке по другим налогам;

- зачесть в счет будущих платежей;

- произвести возврат излишне уплаченного налога.

Порядок действий при переплате

При этом зачет производится автоматически без наличия заявлений и обращений, являющихся основанием для инициирования данной процедуры, самого плательщика. Инспектора в автоматическом режиме переносят задолженность с одного налога на другой.

Зачет производится только по недоимке или уплате платежей, относящихся к одной категории по распределению к уровням власти (федеральный, региональный или местный). То есть, если переплата образовалась по региональному налогу, то и зачет необходимо производить по нему же. Данное условие необходимо ввиду того, что разные налоги зачисляются в бюджеты разных уровней.

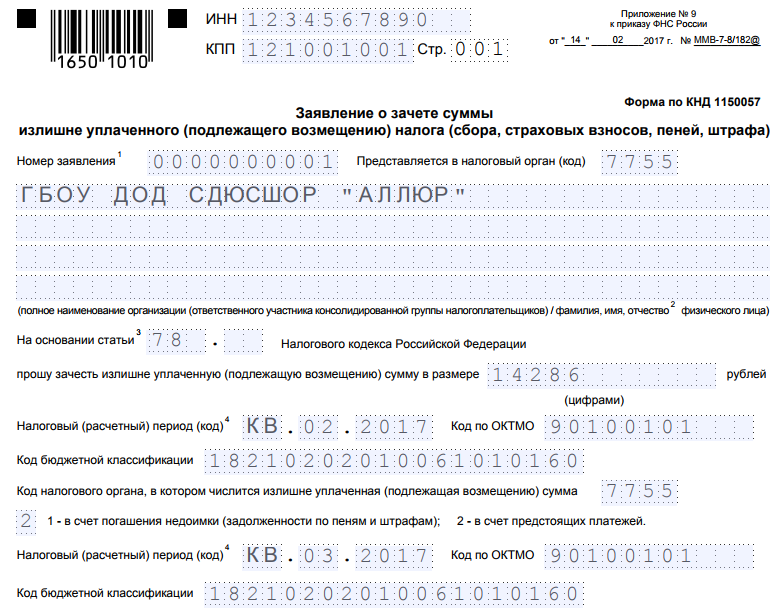

Как составить заявление

Как вернуть переплату по налогам физических лиц? Зачет в счет будущих платежей, так же как и возмещение финансовых средств осуществляется на основании заявления от плательщика. Оно составляется на шаблоне, форма которого установлена законодательными актами. Рекомендуется составление данного заявления в двух экземплярах для того, чтобы один из них остался самому плательщику с пометкой о его представлении в ИФНС. Данное действие необходимо для доказывания факта обращения в налоговое ведомство в спорных ситуациях.

В заявлении должны содержаться основные реквизиты:

- наименование налогового органа, куда подается заявление;

- фамилия, имя, отчество заявителя;

- его ИНН;

- паспортные данные (серия, номер, когда икем выдан);

- адрес регистрации (индекс, регион, город, улица, дом, квартира ит.д.);

- номер телефона для связи;

- величина переплаты (в цифрах и прописью);

- за какой налог она образовалась;

- какое действие предполагается совершить с переплатой (осуществить возврат, зачесть по другим налогам);

- при возврате— основные реквизиты для перевода (наименование банка, БИК, ИНН, КПП и счет в банке, куда осуществить возврат);

- при зачете— наименование налога и указание периода, за который осуществить зачет;

- подпись и дата.

Заявление заполняется по установленной форме

Ниже представлен образец заявления о зачете пени в счет переплаты по налогу.

Передать заявление в инспекцию можно несколькими способами:

- лично;

- через представителя;

- с помощью почтовой связи заказным письмом;

- с помощью личного кабинета на официальном сайте налоговой службы.

Передача заявления с помощью личного кабинета на официальном сайте налоговой службы значительно упрощает всю процедуру. Так, не требуются печатные бланки (что экономит денежные средства), поскольку заполнить шаблон можно на сайте. Кроме того, не нужно ездить и стоять в очереди, поскольку все действия осуществляются удаленно, что экономит время налогоплательщика. После подачи заявления отслеживать его статус также можно с помощью личного кабинета.

Если нет личного кабинета, то рекомендуется пройти процедуру регистрации. Для этого получить логин и пароль в любом отделении инспекции.

Сколько ждать

Заявление можно предоставить в период до трех лет с момента возникновения переплаченной суммы. Если данный срок пропущен, то инспекция откажется возвращать данную сумму. Так, например, если переплата образовалась в 2014 году, а заявление представлено только в 2018 году, то по нему будет выставлен отказ. Отказ составляется в печатной форме и заверяется подписью руководителя и печатью ведомства. В тексте должна быть ссылка на основание отказа и его законодательное подкрепление.

Сроки для выполнения всех необходимых действий

Однако в таком случае можно обратиться в суд. Поскольку срок исковой давности для суда начинает исчисляться с того момента, когда лицо узнало о его праве. То есть, это может быть день получения доступа к личному кабинету либо день получения сообщения от налогового органа. То есть, если переплата возникла в 2014 году, а плательщик узнал об этом в 2017 году, когда он получил доступ в личный кабинет, то обратиться с иском в суд можно до 2020 года.

Срок для возврата излишне уплаченного налога физическим лицом складывается из времени на проверку и времени на перевод. Так, время для возврата составляет:

- десять рабочих дней на осуществление контрольных мероприятий;

- один месяц на перевод денежных средств на счет заявителя.

Таким образом, если гражданин переплатил сумму по налогам сверх рассчитанных платежей, можно возвратить разницу в заявительном порядке. Возврат финансовых средств на карту должен быть инициирован самим заявителем. Кроме того, вместо возврата можно выполнить зачет.

Последний может быть направлен как на погашение задолженности по другим обязательным платежам, так и на будущие платежи. Первый случай инициируется налоговым ведомством и не требует наличия заявления и согласия налогоплательщика. Второй — производится по желанию плательщика на основании заявления.