Содержание:

У каждого человека может возникнуть вопрос, связанный с НДФЛ (Налог на доход физических лиц). В какие сроки необходимо отчислить НДФЛ в случае, если один из работников решил уволиться? Какая форма справки необходима сотруднику, если он решил уйти, для предоставления информации касательно доходов, а так\же уплаты налогов? Обязан ли работодатель выдавать какую-либо справку, содержащую информацию о доходах? Для ответа на эти вопросы необходимо разобраться, как работает налоговая система в Российской Федерации.

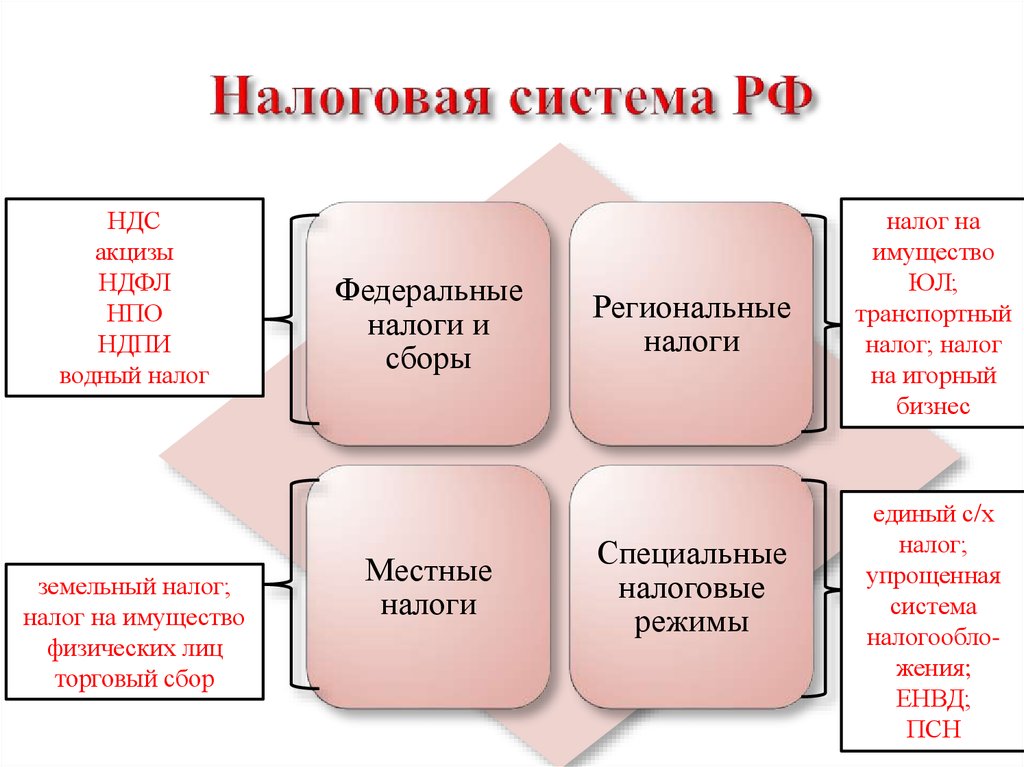

Налоговая система РФ

Налоговая система Российской Федерации объединяет в себе всевозможные налоги, взимаемые с плательщиков, а так же пошлины и выплаты. Взымаются они как с физических, так и с юридических лиц, осуществляющих свою деятельность на территории государства.

Вся эта система представлена 3-уровневой структурой:

- федеральный сбор;

- региональный;

- местный.

Всего в России 14 налогов: 8 относятся к федеральным, в их число входит госпошлина, по 3 региональных и местных. Немного обособленно стоят страховочные взносы и 5 спецсистем налогообложения.

Налоговая система России

Особенностью федеральных налогов является то, что они на территории всей страны не отличаются по налоговым ставкам, расчетным правилам и перечислениям. К ним относят:

- НДФЛ;

- налог, накладываемый на прибыль юридических лиц;

- налог на добавочную стоимость (сокращенно НДС);

- разнообразные акцизы;

- налоги, связанные с водными ресурсами;

- налог, накладываемый на организации, занимающиеся добычей полезных ископаемых;

- государственная пошлина.

К этой же группе относят и спецналогсистемы.

Налоги, относящиеся к региональным, принимаются на федеральном уровне. Региональные власти имеют право регулировать налогообложение на своем уровне, но в рамках Налогового кодекса. Если регионами вносятся какие-либо правки, то они обязательно подкрепляются законами субъектов. Сюда относят пошлину на транспорт, игорный налог, а также на имущество юридических лиц. Представители управления субъекта тоже имеют право применять специальные режимы в отношении налогов и менять их, но опять-таки только в рамках НК РФ.

Налоги местного масштаба, как и прочие сборы и налоги, также не должны противоречить Налоговому кодексу. Органы управления местного уровня имеют право изменять и дополнять местные налоги, но ограничены рамками НК. К налогообложению местных мастштабов относят:

- налог на землю;

- налог на имущество физ. лиц;

- торговый сбор.

В зависимости от того, как взимаются налоги, их можно поделить на две группы. Называются они прямыми и косвенными. Первые начисляются на доход либо на цену имущества налогоплательщика. Вторые включаются в стоимость продукции. По факту их уплачивает покупатель, а продавец лишь выступает как посредник между налогоплательщиком и государством.

НС РФ содержит в себе 5 разных режимов налогообложения:

- Основная система налогообложения. Данный режим применяется к организации (ООО либо ИП) автоматически после регистрации. Налогоплательщик имеет право перейти на специальный режим, если соблюдаются определенные Налоговым кодексом условия.

- Упрощенная система налогообложения. Данный специальный режим могут применять исключительно те лица, деятельность которых указана в п. 2 ст. 346.2 НК РФ, а численность персонала не более 100 человек.

- Единый сельхозналог. Только для сельхозпроизводителей.

- Патент. ПСН могут применять только ИП. В данном случае предприниматель покупает патент на установленный срок, который не должен превышать 12 месяцев.

Срок перечисления НДФЛ при увольнении

Согласно ТК РФ в 2018 году при увольнении работника организация, обязанная уволить сотрудника по собственному желанию, должна также выплатить расчетную сумму в день последнего рабочего дня, даже если этот день в середине месяца. В расчетную сумму должны входить:

- окладная часть за количество отработанных после написания заявления дней;

- премии;

- задолженности работодателя перед сотрудником.

НДФЛ при увольнении

Выплата НДФЛ должна быть произведена работодателем не позднее чем на следующий день после проведения расчета с работником. В случае нарушения сроков отчисления НДФЛ, Федеральная налоговая служба вправе оштрафовать работодателя в размере 20% от неуплаченной суммы. Если оштрафованная организация не уплачивает штраф в установленный срок, то ФНС может наложить пени на сумму штрафа.

Справка формы 2-НДФЛ — что это такое и зачем она нужна

Справка формы 2-НДФЛ содержит достоверную информацию об источниках заработка человека, заработной плате и удержанных из доходов налогах. Это чуть ли не самый важный платежный документ для уволенного сотрудника.

Справка 2-НДФЛ при увольнении дает возможность подтвердить наличие официального заработка за прошедший период и доказать, что налог на доход был уплачен.

Может пригодиться в следующих случаях:

- Для налоговой инспекции.

- Для оформления кредита, ипотеки.

- Для передачи новому работодателю

Организация, в которую устроится работник после увольнения, может воспользоваться данным документом в следующих целях:

- Для расчета суммы компенсации больничного.

- Для произведения налогового вычета на иждивенцев.

- Для начисление разнообразных компенсаций и льгот.

С каждым днем границы требования данного документа могут расширяться, что не позволяет точно определить, где может пригодиться справка. Поэтому рекомендуется оформить её при увольнении, чтобы в дальнейшем не тратить время на получение, особенно если увольнение происходит всвязи с переездом в другой населенный пункт /регион.

Справка 2-НДФЛ

Выдача справки 2-НДФЛ при увольнении

Справка 2-НДФЛ не входит в обязательный перечень документов, выдаваемых работодателем сотруднику при увольнении, поэтому работник при необходимости получить ее должен оповестить об этом работодателя. Представителем работодателя в данном случае может являться кадровый служащий либо бухгалтер или руководитель, который отдаст соответствующее поручение. Устного оповещения должно быть достаточно, но рекомендуется для предотвращения неприятных ситуаций написать письменное требование.

Заказное письмо

Требование для оформления справки 2-НДФЛ оформляется в произвольной форме, для него не существует определенного образца, но при заполнении необходимо соблюсти некоторые нормы. В письменном запросе должны фигурировать даты, конкретика по форме справки, а также рекомендуется официально зарегистрировать письменное обращение. Под официальной регистрацией подразумевается регистрация в электронной системе документооборота организации. Если нет возможности произвести данное действие самостоятельно, то можно обратиться в канцелярию, к секретарю или непосредственному руководителю, либо отправить работодателю заказное письмо. В случае такого подхода работодатель будет обязан выдать данную справку. При ее получении необходимо проверить, за какой период документ содержит информацию Должны быть указан данные за предшествующие 12 месяцев.

Работодателю, которому приходится увольнять сотрудника, во избежание проблем с законом необходимо четко соблюдать сроки выплат расчета с работниками и сопутствующих им налогов, а также не задерживать выдачу справки формы 2-НДФЛ. Уход работника должен быть абсолютно законным и прозрачным. Человек, решив увольняться, не должен ждать, что работодатель сделает все правильно. Лучше взять инициативу в свои руки и требовать при увольнении все, что полагается, в том числе и справку формы 2-НДФЛ.