Содержание:

Налоговое законодательство в нашей стране устроено таким образом, чтобы максимально учитывать интересы социально незащищённых слоёв население, особенно, если планируемые льготы, предоставленные государством, будут направлены на благие цели. Так, большое количество граждан РФ имеют налоговые вычеты, если приобретают объекты жилой недвижимости, но, что особенно примечательно, студенты, потратившие денежные средства на получение образования, также имеют возможность частично компенсировать свои расходы за счёт ранее уплаченных налогов.

Кто имеет право на получение налогового вычета за обучение

Для частичной компенсации процента от стоимости обучения в аккредитованном образовательном учреждении нашей страны, форму 3-НДФЛ по завершению отчётного периода, могут предъявить следующие физлица:

- Те, кто оплатил образовательные программы для себя лично, вне зависимости от формы обучения. Здесь главным условием должно быть заключение соглашения на предоставление услуг и заполнение квитанций на студента, получающего образование.

- Родители, которые несут затраты на образование за своих детей, чей возраст ещё не достиг 24 лет на тех же условиях. В данном случае неважно, проживает ли мать или отец вместе с ребёнком или делает алиментные выплаты в пользу общего ребёнка, получающего образование.

- Если официальный опекун оплачивает образование ребёнку вплоть до достижения им 18-летия, либо до 24 лет, но уже после прекращения опеки, силами самого гражданина.

- Граждане также могут оплачивать образование своих сестёр и братьев, а потом на правах опекунов получать с государства возврат за обучение ребенка, причём, не имеет значения, полнородная между ними связь или нет.

Обучение в ВУЗе

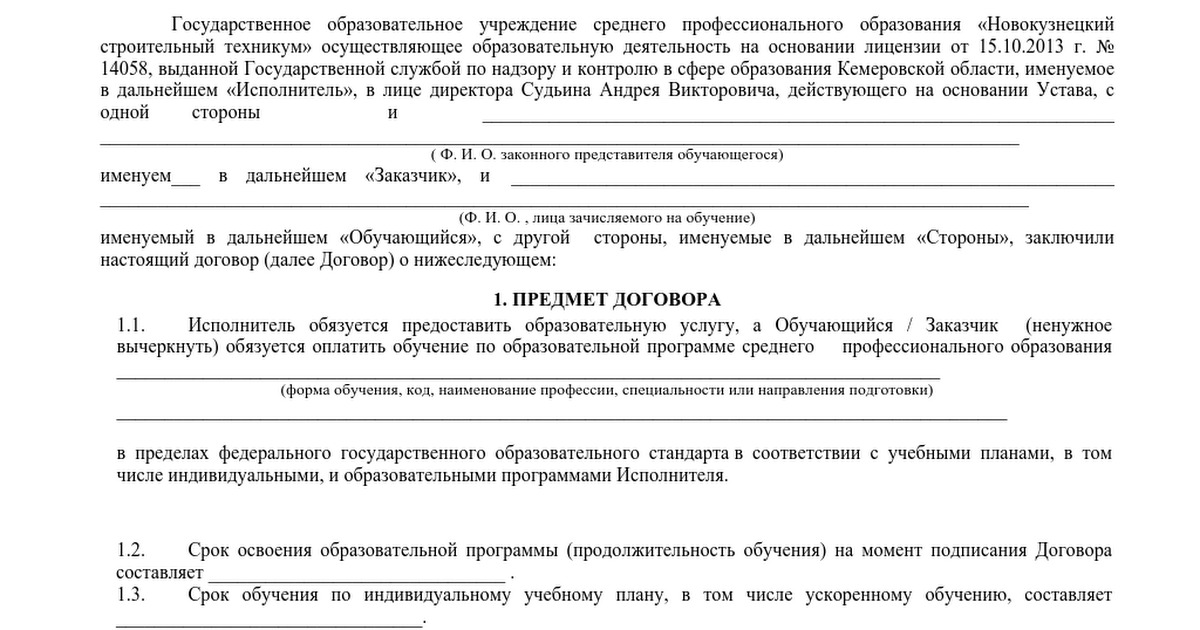

Отрывок из контракта на обучение

Как происходит возврат налога за обучение

Многие лица, обучающиеся в государственных ВУЗах страны, а также их родители и опекуны, задаются насущным вопросом: «Как получить налоговый вычет за обучение и сколько денег реально можно возместить?» Для того, чтобы оформить налоговый вычет, заинтересованное лицо, должно знать следующие нюансы, ограничивающие этот процесс получения компенсации:

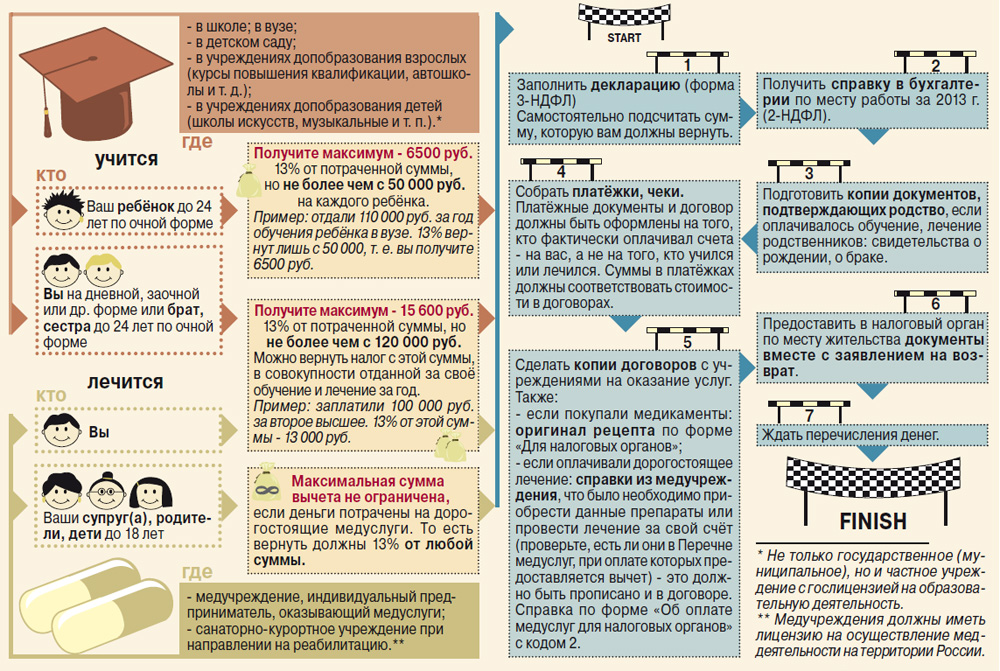

- По достижении 24-летнего возраста все возможные льготы за получение образования снимаются в полном объёме.

- Необходимо, чтобы лицо, на которого оформляется вычет, обучалось только на очной дневной или вечерней форме в институте, университете, колледже, школе, детском саду, курсах повышения квалификации, в том числе и автошколы, если обучение происходит с целью применения профессиональных навыков силами государственного учреждения на базе ДОСААФ и т. д.

- Контракт на предоставление платных образовательных услуг должен быть оформлен только на плательщика, являющегося близким родственником студента. В случае обнаружения несоответствий между плательщиком и лицом, указанным в контракте, налоговые службы посчитают данный факт, как несоответствие входящих данных, что может повлечь за собой отказ в выплате.

- То же касается и любых платёжных документов, так как для получения льготы необходимо, чтобы ФИО во всех квитанциях, равно как и номер договора полностью совпадали с ранее составленным контрактом.

Все указанные параметры позволяют получить студенту или близкому его родственнику, несущему прямые затраты на обучение в следующем объёме:

- Максимальная сумма к возмещению за каждый год не может превышать 13% всей совокупной суммы официального дохода или стоимости реально сделанных налоговых отчислений на ребёнка в бюджет страны за прошедший финансовый год согласно форме отчётности 3-НДФЛ. Это означает, что, если гражданин не имел постоянного места работы за текущий отчётный год, но, в то же время, произвёл оплату обучения с каких-то иных доходов, на налоговый вычет он претендовать не имеет права.

- Кроме приведённой выше цифры, имеется также количественное ограничения подлежащих к возмещению сумм, не более 15,6 тыс. руб.* ежегодно. Таким образом, даже если гражданин в течение года получал по 100,0 тыс. руб. и перечислил в бюджет государства 156,0 тыс. руб. за год, он не имеет право на возмещение свыше указанной выше суммы.

- Последнее условие – сумма к возмещению рассчитывается в индивидуальном порядке и имеет ряд количественных ограничений – она не может превышать 13% от уплаченных по факту денежных средств за обучение. То есть, если сумма ежегодных отчислений по контракту составляет 110,0 тыс. руб., максимально возможный возврат от государства составит 110,0 х 0,13 = 14,3 тыс. руб.

3-НДФЛ

Кроме того, НДС, сумма которого на сентябрь 2018 года составляет 18% уплачивается за счёт самого обучающегося в любом случае, вне зависимости от реально назначенных налоговых вычетов.

Документы, необходимые к возмещению части НДФЛ за обучение

Для того, чтобы получить налоговый вычет от ФНС, граждане, претендующие на него и подходящие под перечисленные выше критерии, обязаны предоставить следующие документы для налогового вычета за обучение, входящие в состав регламента, оговоренного в НК РФ:

- Для того, чтобы оформить возврат подоходного налога за обучение, по окончании текущего отчётного периода, отведённого для сдачи документов в органы ФНС, заинтересованное лицо обязано предоставить заполненную декларацию по форме 3-НДФЛ.

Данный документ можно скачать на любом тематическом интернет-портале в формате Excel по ссылке, например, здесь. Оформление документа должно вестись строго с установленным налоговым органом шаблоном. Пример заполнения бумаги, состоящей из 14 листов можно найти здесь.

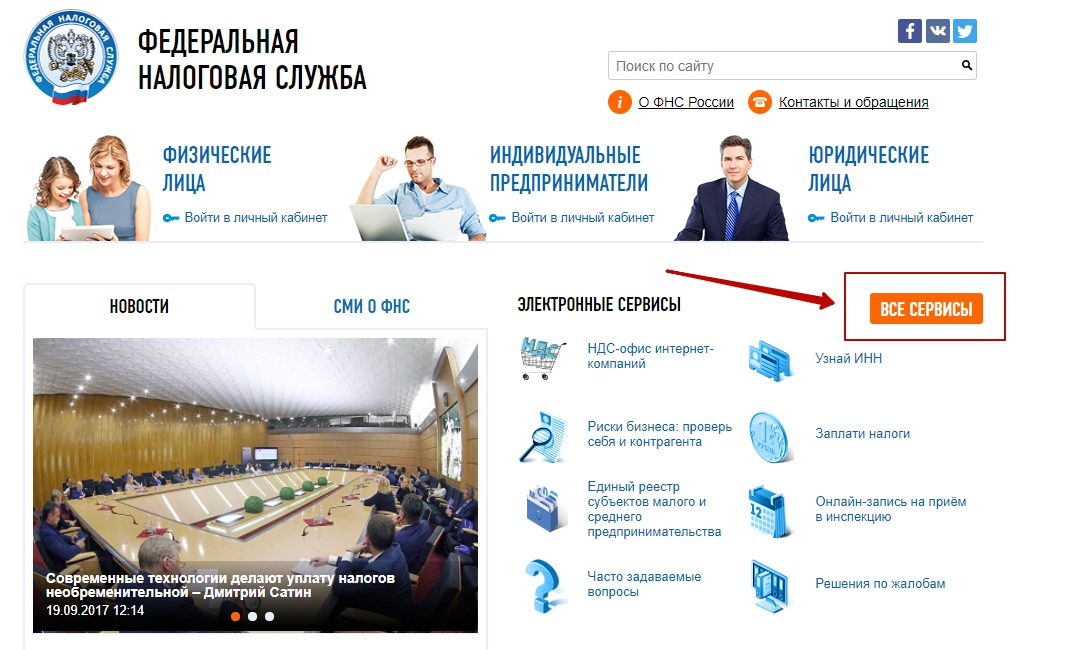

Для удобства оформления бумаги, гражданам РФ доступна интерактивная программа, работающая онлайн, на официальном портале ФНС и на едином информационно-сервисном портале «Госуслуги». Однако, перед тем, как вести онлайн заполнение и подачу сгенерированного документа при помощи любого из сайтов, пользователь обязан пройти регистрацию, получить логин и пароль, позволяющие получить доступ в личный кабинет, а в конце активизировать их при в одном из авторизованных отделений Минкомсвязи и «Почты России».

В декларации помимо указания личных данных налогоплательщика и сведений о доходах и расходах, необходимо также самостоятельно рассчитать необходимую цифру, которая заявляется к возмещению, для чего на официальном сайте ФНС имеется специальный калькулятор, помогающий выполнить данную операцию без ошибок.

Условия получения вычета за обучение

- Далее, как и в любых других льготных программах для налогоплательщиков, граждане обязаны предоставить оригинал и качественную копию контракта на оказание образовательных услуг, в котором чётко читаются все личные данные самого заявителя, а также реквизиты учебного заведения, необходимые для оплаты услуг.

- К договору прикладываются все погашенные за данный отчётный период квитанции, каждая из которых привязана к договору и издана строго на имя лица, подписавшего контракт.

- Для того, чтобы у представителей налогового ведомства было основание на возврат за учебу в требуемом объёме, они должны убедиться в формировании материальной базы на электронных счетах налогоплательщика за текущий отчётный период, из которой данные суммы можно было бы вычитать. Таким образом, граждане обязаны среди прочих документов предоставить справки 2-НДФЛ с места своего трудоустройства, свидетельствующие об уплате причитающихся 13% с общей суммы их доходов. Работодатель обязан предоставить своему сотруднику подобный документ по первому требованию, вне зависимости от места его предъявления.

Способы подачи документов для организации вычета

Для того, чтобы гражданину организовать возврат налога за обучение, по истечении текущего отчётного периода, гражданин обязан представить необходимый перечень бумаг одним из следующих способов:

- При личной явке в территориальный отдел ФНС с дальнейшей сдачей декларации и сопроводительных документов в окно приёмки корреспонденции.

- Через доверенное лицо – близких родственников – родителей, детей, которым потребуется предъявить собственное удостоверение личности, или через третьих лиц, действующих по нотариально заверенной бумаге от самого заявителя.

- Посредством услуг «Почты России» путём отправки заказного письма с обратным уведомлением.

- Онлайн, при помощи вышеупомянутых информационно-сервисных порталов после прохождения регистрации на них.

Портал ФНС

За какой период времени граждане могут получить налоговый вычет

Согласно НК РФ, максимальный период времени, за который можно получить налоговый вычет составляет 3 года. Таким образом, если стандартное обучение в ВУЗе происходило на протяжении 5 лет, то есть, с 2013 по 2018 годы, то к возмещению в 2018 году можно заявлять лишь 2015 – 2017 годы. Однако, если плательщик будет озадачиваться получением средств ежегодно, то есть, в 2015 году за 2014, в 2016 за 2015 и т. д., он имеет возможность получить гораздо большие начисления за обучение от государства.

В случае, если в 2018 году будет пропущен срок подачи декларации 3-НДФЛ, то заявитель может это сделать в 2019 и 2020 году, что никак не скажется на сумме начислений на его счёт. Однако, сумма выплат за весь период обучения не может быть больше, чем 15,6 тыс. руб., умноженные на количество лет, в течение которых происходили отчисления от физлица на оплату обучения. В общем случае, возврат НДФЛ за обучение происходит уже по прошествии нескольких лет обучения и период не превышает 36 месяцев.

Портал Госуслуг

В заключении надо сказать, что описанный выше возврат налога за учебу действительно помогает студентам более уверенно себя чувствовать в условиях рынка, так как сумма, предлагаемая им к возврату, является субсидией от государства и направлена на поддержание думающей и высокообразованной молодёжи, которая сможет стать достойной заменой уходящим на пенсию кадрам на солидных постах в многочисленных частных и государственных предприятиях нашей страны.

Платное обучение

Кроме того, всегда следует помнить, что текущий отчётный период за предыдущий год для получения вычета истекает до 15 июля нынешнего года, однако, срок давности, исчисляется, при этом, с даты внесения денежных средств в коммерческий отдел учебного заведения. Для того, чтобы лучше ориентировать и не пропустить требуемый срок сдачи декларации, необходимо для себя составить короткий график ежегодной сдачи бумаг и следовать ему каждый период времени. Кроме того, заинтересованному лицу нужно отслеживать суммы максимальных выплат, так как они могут каждый год подвергаться индексации для того, чтобы соответствовать уровню инфляции в стране, и подобные изменения происходят в стране практически каждый год в связи с пересмотром бюджета.