Содержание:

Главная задача государства — обеспечение устойчивого развития общества на основе внутренних экономических ресурсов. Базовым инструментом в сфере экономической деятельности государства является система налогообложения. Уплата обязательных платежей в бюджеты всех уровней власти осуществляется в виде налогов, сборов и пошлин. Взаимосвязь между налогоплательщиком и объектом, на который начисляется налог, определяет, к какой группе налогов относится платеж:

- прямой;

- косвенный.

Прямой налог — уплачивает в бюджет то же лицо, которому принадлежит объект налогообложения. Классический пример — налог, начисляемый на доходы физических лиц. Косвенный налог — платеж, взимаемый в сфере товарооборота. Сумма косвенного налога обычно закладывается в конечную цену товара или услуги. Один из случаев косвенного налогообложения — импорт товаров из стран Евразийского экономического союза.

Заявление о ввозе товаров и уплате косвенных налогов

Как полагается оформлять заявление о ввозе товаров в 2018 году

В электронном виде, с приложением четырех бумажных экземпляров. Альтернативный вариант — один электронный экземпляр, в обязательном порядке удостоверенный посредством электронной цифровой подписи. Бланк заявления и правила его заполнения четко регламентированы. Корректность заполнения документов и достоверность сведений напрямую влияют на объем налоговых обязательств импортера. Соблюдение установленных правил гарантирует, что проблем с законом не возникнет.

Структурно бланк состоит из 3 разделов. Раздел 1 содержит сведения о продавце и покупателе, а также импортируемом товаре. На основании указанных данных производится расчет налога.

Как заполнить раздел 1 заявления:

- В графах 1-2 указать наименование или ФИО поставщика и получателя товара;

- В графах 3-4 указать коды стран поставщика и получателя (643);

- В графе 5 указать дату заключения контракта и его номер.

Как заполнить таблицу раздела 1:

- Столбец 1 — порядковый номер записи;

- Столбец 2 — наименование;

- Столбец 3 — десятизначный код согласно товарной номенклатуре ВЭД, если товар не подакцизный столбец не заполняется;

- Столбец 4 — единица измерения продукции, указанная в сопроводительных документах;

- Столбец 5 — объем поставляемой продукции;

- Столбец 6 — стоимость;

- Столбец 7 — код валюты, указанной в договоре;

- Столбец 8 — обменный курс, установленный ЦБ РФ на момент взятия товара на учет покупателем, если расчет происходит в рублях — столбец не заполняется;

- Столбец 9 — 12 — серия, номер, дата товаросопроводительного документа и счета-фактуры;

- Столбец 13 — дата принятия покупателем на учет;

- Столбец 15 — стоимость в рублях;

- Столбец 18 — ставка НДС;

- Столбец 20 — сумма налога, вычисляется путем перемножения столбцов 15 и 18. Столбец не заполняется, если на товар не распространяется НДС.

Раздел 2 предназначен для отметки о регистрации документа в ФНС. Его следует оставить незаполненным. Необходимые отметки в него внесут специалисты налоговых органов.

Раздел 3 подлежит заполнению в случаях если:

- покупка происходит через посредника либо поверенного;

- договор поставки заключен между лицом — налогоплательщиком страны ЕАЭС и лицом — налогоплательщиком иной страны;

- реализация предполагается на территории государства, не облагающего его косвенным налогом.

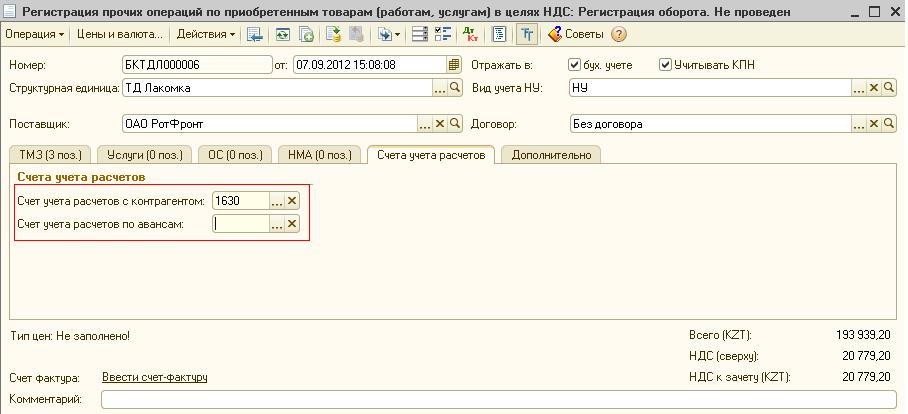

Оформление документа в 1С

Что входит в пакет документов

Помимо заявления налогоплательщик должен предоставить для рассмотрения в налоговый орган:

- контракт на поставку;

- товаросопроводительные документы, например документ о страховке груза;

- счета-фактуры с реквизитами продавца;

- банковскую выписку, отражающую факт уплаты НДС.

После регистрации документов в ФНС, когда информация поступает в базу данных, три экземпляра заявления возвращаются заявителю. После чего он направляет два экземпляра документа контрагенту.

Срок подачи заявления о ввозе товаров и уплате косвенных налогов

Отчет о ввезенных товарах и уплаченных налогах следует приложить к налоговой декларации и приурочить к уплате НДС: до 20 числа месяца следующего за месяцем, в котором покупатель примет товары на учет.

Ошибки и неточности в заявлении

Как не допустить ошибок в заявлении

Перед сдачей пакета документов в ФНС не лишним будет удостовериться в правильности указанных в нем сведений:

- отсутствие расхождений между данными представленными в заявлении и в декларации по косвенным налогам;

- верность вычислений относительно налоговой базы;

- точное соответствие данных электронного заявления и бумажных экземпляров;

- и наконец, своевременную и в полном объеме уплату НДС.

Как действуют налоговые льготы

Обязанность уплатить непрямой налог лежит на всех лицах и не зависит от применяемого ими режима налогообложения. Освобождение от уплаты налога на добавленную стоимость распространяется лишь на три категории импортируемых товаров:

- товары, которые не подлежат налогообложению в государстве принимающей стороны;

- товары, перемещение которых с территории одного государства ЕАЭС на территорию другого государства ЕАЭС происходит в рамках одной организации;

- товары, которые физические лица импортируют для личных нужд.

Оформить необходимые документы можно в соответствующих бухгалтерских программах.

Подскажите, пожалуйста, а в «Раздел 2 предназначен для отметки о регистрации документа в ФНС. Его следует оставить незаполненным. Необходимые отметки в него внесут специалисты налоговых органов.» ФНС Продавца(россия) или покупателя(Казахстан) ставит отметку?