Содержание:

- Развод с долгами по кредиту: общие положения

- Как поделить кредит при разводе: порядок действий

- Раздел долговых обязательств по согласию супругов

- Как делятся кредиты при разводе супругов, если есть ребенок

- Раздел кредитных обязательств после развода с вмешательством суда

- Персональный потребительский кредит

- Если кредитные средства были потрачены на семейные нужды

Что нужно знать, о том, как делится кредит при разводе. Итак, Верховный суд в лице судебной коллегии по гражданским делам в статье 39 пункт 3 СК РФ прописывает факт разделения ссудных долгов совместно нажитого имущества на пропорциональные доли во время расторжения брака.

Семейное Российское законодательство производит раздел оформленной ссуды исходя из следующих обстоятельств:

- цель займа;

- на какие нужды был использован кредит;

- вид ссуды: потребительский, автокредит, ипотечный.

В статье будет рассмотрено какие нюансы возникают во время судебного процесса при разделе долговых обязательств между экс-супругами.

Брать ли заем во время брака

Развод с долгами по кредиту: общие положения

Процесс деления займа установлен Семейным Кодексом РФ. Цель кодекса — установить и закрепить права супругов на приобретенное имущество в период брака. СК РФ в пункте 3 статьи 39 четко регламентирует раздел кредитов при разводе супругов. Оформляя кредитную ссуду по обоюдному согласию в банке или МФО, муж и жена обязуются выплатить займ напополам. Также совместное погашение обязательно, если второй супруг был уведомлен об открытии заема первым.

Также общие положения статьи предусматривают, что суд имеет право отступить от равноправного назначения долей исходя из интересов несовершеннолетнего ребенка или же из недостающего внимания одного из супругов.

Как поделить кредит при разводе: порядок действий

Разводясь супруги вправе разделить нажитое имущество при кредите четырьмя способами. Первый способ — составление брачного договора, заверенный нотариально. Документ подразумевает опись распоряжения и эксплуатации совместно нажитым имуществом, принимая во внимания, оформленные потребительские ссуды, также ипотечные взносы.

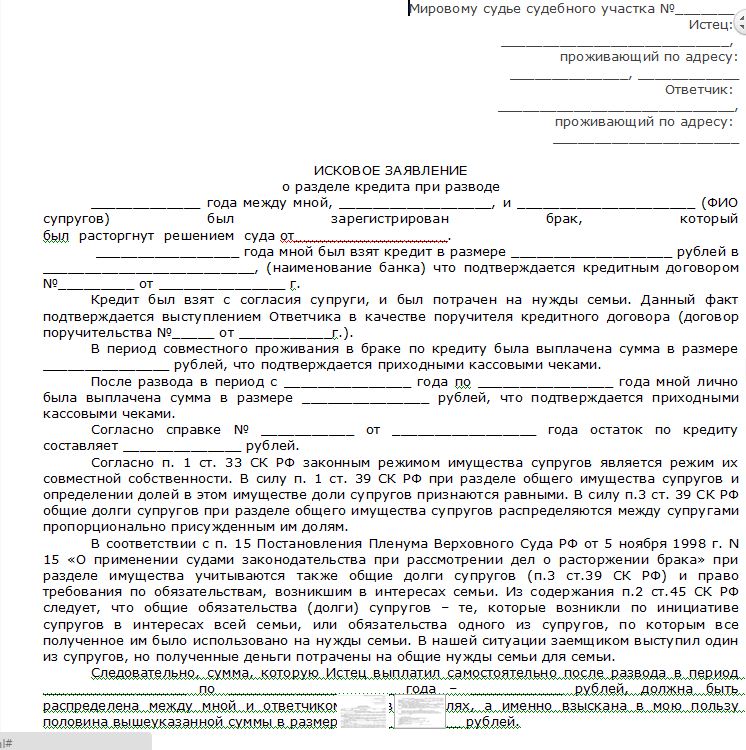

Исковое заявление о разделе кредита при бракоразводном процессе

Третий способ — судебное разбирательство. Его цель — вынесение приговора о распределении имущества судьей, учитывая предоставленные факты. Для получения вердикта судебной коллегии, заявители должны выполнить ряд действии:

- Заполнить заявление о прошении разделить имущество, приложив паспорт граждан страны;

- Документ, содержащий информацию о собственности, которая подлежит разделению;

- Предоставить документальное подтверждение о наличии открытых ил непогашенных кредитах в денежных эквивалентах.

Прибегнув к третьему варианту разделения нажитого имущества посредством займа, суд может отдать значительную часть одному из супругов. Например, купив машину посредством ссуды, супругу назначат транспорт в единоличное пользование и невыплаченные долги перед банковским учреждением, а супруге за неимением водительских прав могут назначить выплату финансовой компенсации в размере пропорциональном ее вкладу вложенного в покупку транспорта. Причина такого решения — высокая платёжеспособность супруга.

Раздел долговых обязательств по согласию супругов

Долговые обязательства не делятся равноправно, как имущественные. Суд, распределяя их, не имеет юридического основания вмешиваться в работу банка или МФО, закрепляя за участниками ссудного договора исполнения обязательств в равных долях. Какие факторы суд учитывает при назначении долей по уплате кредита при бракоразводном процессе:

- основания, подвигнувшие открыть заем;

- на кого из супругов оформлен договор ссуды;

- цель кредита и его эксплуатация;

- остаток задолженности по ссуде;

- кто вносил взносы и использовался и заем в интересах семьи;

- позиция банка или МФО по вопросу раздела долговых обязательств;

- формулировка исковых требований.

Если супруги прияли решение разделить кредиты по обоюдному согласию, то письменное соглашение позволит им сделать опись каждой приобретенной вещи на оформленную ссуду. Обратите внимание! Согласно статьи 38 Семейного Кодекса Российской Федерации пункта 7 разведённые супруги вправе составить соглашение в течение трех лет после развода не заверяя его нотариально.

Как делятся кредиты при разводе супругов, если есть ребенок

Регистрация брака и его расторжение регламентирован Семейным Кодексом Российской Федерации. Опираясь на статью 39 при бракоразводном процессе, две стороны имеют полное право претендовать на нажитое имущество в процессе совместной жизни.

Согласно статьи 39 пункта 2, суд способен изменить доли супругов в интересах несовершеннолетних детей, при доказательстве, что один из родителей не приносил доход в семью осознанно или общие финансы израсходовались во вред всем членам семьи. Исходя из выдержки статьи СК РФ 39 ребенок никак не влияет на распределение долговых обязательств при разводе.

Семейный Кодекс РФ

Супруги обязуются выплачивать ссуду пополам, не опираясь на то, чье имя фигурирует, как заемщик в банке. Единоличная выплата одной из сторон возможна лишь, если предоставлены доказательства, подтверждающие тот факт, что полученные средства займа были израсходованы в целях личного потребления, а не на нужды семьи.

Раздел кредитных обязательств после развода с вмешательством суда

СК РФ гласит о том, что между супругами разделяются общие долги и кредиты, личные долговые обязательства остаются неприкосновенными, то есть совместно нажитое имущество посредством, не уплаченных займов, выплачивается пополам.

Однако не всегда с данным условием согласны стороны принявшие решение развестись. В таком случае вопрос о разделе кредитных обязательств ложиться на плечи районного суда по месту регистрации истца. Для возбуждения судебного процесса нужно заполнить иск. К нему выдвигаются следующие требования:

- письменное составление;

- в шапке указываются сведения: об истце, сума выплачиваемой ссуды, причина появлении иска (развод, раздел собственности);

- регистрация брачных отношений.

В основной или описательной части, заявитель указывает информацию о том, на кого оформлен кредитный договор, порядок выплаты обязательства.

Подавая иск судебной коллегии, он должен быть дополнен:

- паспортами граждан РФ;

- документом, информирующий судебную власть о собственности, которая подлежит разделению;

- оплата государственной пошлины за подачу иска о разделе кредитных обязательств после развод.

Деление финансовых задолженностей посредством суда после бракоразводного процесса

Опираясь на статью 333.19 Налогового Кодекса России, заявители обращаюсь в суд с иском, требующий рассмотреть имущественные исковые требования уплачивает государственную пошлину. Ее размер рассчитывается исходя из доли имущества истца. Пункт 2 статьи 333.19 НК РФ, определяется так:

- если стоимость заявления не превысила 20 000 рублей, то к оплате подлежит 4% от цены иска;

- если цена иска варьируется от суммы 20 001 — 100 000 рублей, то к оплате подлежит 800 рублей и 3 % от общей суммы;

- если цена заявления истца стартует от 100 001 — 200 000 рублей, то уплата подразумевает 3 200 рублей и 2 % от суммы;

- если стоимость иска от 200 001 — 1 000 000 рублей, взнос составляет 5 200 рублей и 1 % от общей суммы;

- если стоимость иска превысила 1 000 000 рублей, то на оплату вноситься сумма 13 200 рублей и 0,5 % от общей стоимости.

Персональный потребительский кредит

Если кредит взят в браке при разводе делится ли он, если его цель покупка товаров и услуг для удовлетворения личных потребностей. Согласно Федеральному закону от 21 июля 2014 г. 229 «О потребительском кредите» оформленные ссуды выплачиваются двумя супругами, если полученный бюджет был израсходован на благо семьи, также он гласит о том, что все банки в России должны полную стоимость предоставляемых займов с учётом всех дополнительных платежей и комиссий. Для эффективной эксплуатации виды потребительских ссуд распределены на подкатегории:

- целевые и нецелевые. Их цель — предоставит заем на покупку товаров, в которых нуждается заемщик.

- с обеспечением или без. Ссуда данного типа выдается под залог имущества или под поручительство.

- по времени выплаты погашения долга.

- по оформлению: банковские и небанковские займы.

Преимущества кредита очевидно для супружеских пар. Во-первых, открывая его, они ограждают себя от подорожания товара в будущем, во-вторых, предоставляется возможность оплачивать товар незначительными платежами на протяжении нескольких месяцев, в-третьих, кредит спасает от возможности исчезновения товара первой необходимости с прилавков. К минусам персонального потребительского займа относятся не стойкий процент по оформленному кредиту, переплата средств за пользование кредитом.

Основными требованиями для оформления потребительского займа являются: дееспособность гражданина РФ, наличие удостоверяющих документов (паспорт с постоянной регистрацией, ИНН), справка о доходах и наличие поручителя.

Обман или финансовая помощь населению

Оформив кредит, заемщик обязуется ежемесячно вносить взнос, установленный в кредитном договоре на карту. Однако, быстрый способ оплаты, минимальная процентная ставка не перекрывают всех проблем, с которыми сталкивается собственник карты:

- задолженность по карте за не эксплуатацию;

- некорректное закрытие карты. Чтобы убедиться в полном закрытии карты, банк должен выдать клиенту справку об отсутствии задолженности по текущему лицевому счету. Закрытие кредитки производится в отделении банка, где она открывалась на имя заемщика.

- повторный выпуск кредитки без ведома держателя. За 30 дней до окончания срока службы обслуживания карты, необходимо обратиться в банковское учреждение, изъявив желание расторгнуть договор.

- закрытие кредитного лимита.

Если кредитные средства были потрачены на семейные нужды

Цель оформления кредита на семейные нужды — это финансовая помощь кредитора в удовлетворении духовных и материальных потребностей семьи заемщика. В соответствии с пунктом 2 статьи 45 Семейного Кодекса России вернуть заемные финансы является общим долговым обязательством лишь в том, случае, если оба супруга оформили кредит по обоюдному согласию и на благо интересах семьи и все перечисленные финансы были использованы на потребности семьи.

Для подтверждения факта использования ссуды в целях семейных потребностей достаточно найти свидетелей, способных подтвердить факт затрат, полученных финансов от кредиторов на проживание, оплату коммунальных услуг, обеспечение ребёнка или взять соглашения супруги, например в виду телефонной записи о том, что кредитные средства были потрачены совместно на определенные нужды.

Также неопровержимыми доказательствами затраченных средств на блага семейный нужд являются документальные подтверждения: кредитный договор, выписка из банка о погашении ссуды на момент бракоразводного процесса.

Пример взыскания потраченных кредитных средств между разведенными супругами на семейные нужды:

Верховный суд разделил пополам три кредитных обязательства, оформленных мужем состоя в браке с женой. Он подал иск взыскать с бывшей жены половину суммы невыплаченного долга. Иск был рассмотрен и одобрен апелляционной инстанцией по ряду причин, во-первых, займы были получены заявителем в период брака, во-вторых, кредиты были оформлены по обоюдному согласию, в-третьих, сумма полученных средств была потрачена на покупку дачи и ремонт жилой площади. Все оформленный кредитные обязательства суд признал общими долгами супругов, поэтому и разделив долги в равных долях.

Итак, как же при разводе делятся кредиты, взятые одним из супругов, в целом Верховный суд обозначил ответ на данный вопрос максимально точно:

- раздел имущества, купленное посредством кредита пропорционально равное для двух сторон вовремя расторжения брака;

- также банковская суда или заем вМФО оформленные по обоюдному согласию выплачиваются бывшими супругами напополам.

Однако, суд оставляет вправе за собой оставить решение на неравное распределение долей, исходя из интересов несовершеннолетнего ребенка или же из недостающего внимания одного из супругов.

https://www.youtube.com/watch?v=tUGqgRUFsHY