Содержание:

Налоговая декларация 3-НДФЛ – это документ установленной налоговыми органами формы, который должен подаваться каждым физическим лицом или ИП в конце отчётного налогового периода и содержит все сведения об их доходах за текущий финансовый год для последующего расчёта налогов и уплаты их в бюджет государства.

Не так много официально работающих людей сталкиваются с необходимостью заполнения и подачи данной декларации, так как в большинстве своём эту функцию берет на себя бухгалтерия предприятия, в которых эти люди трудоустроены, и это же предприятие занимается сбором подоходных налогов со своих сотрудников, отвечая за них перед государством.

Однако существует много причин для граждан подать данную декларацию во избежание дальнейших проблем с законом, так как под доходами в нашей стране, да и во многих развитых странах мира подразумевается не только получение официальной заработной платы от работодателя.

Образец формы 3-НДФЛ

В каких случаях подаётся декларация 3-НДФЛ

Итак, за исключением тех случаев, когда предприятие, на котором трудится гражданин, возлагает на себя подачу декларации 3-НДФЛ в ФНС, существуют следующие поводы её предоставления для физических лиц, установленные на 2018 год:

- Реализация любого подлежащего регистрации движимого или недвижимого имущества. Декларация в данном случае должна быть предоставлена в налоговый орган в любом случае, однако само взыскание рассчитывается только при наличии налогооблагаемой базы, то есть сумма затрат, понесённых владельцем на приобретение имущества ранее должна быть ниже, чем сумма его реализации в настоящий момент, а разница между двумя этими цифрами составляет определённый доход физического лица, с которого должен быть удержан налог.

- При продаже человеком акций какого-либо предприятия или иных ценных бумаг, удостоверяющих право частичного или полного владения объектом бизнеса, равно, как и периодическое получение дивидендов от обладания ими.

- В случае уникального везения гражданина и внезапного дохода от получения выигрыша от участия в лотерее, розыгрышах денежных призов или в официальных игорных заведениях, в том числе выигрыши на ставках в тотализаторе.

- При получении в дар имущества повышенной ценности, подлежащего обязательной регистрации.

- В случае распоряжения собственным движимым или недвижимым имуществом для сдачи его внаём с целью получения дохода по договору или без него.

- При самостоятельной работе гражданина с использованием сети интернет, то есть осуществления деятельности, в результате которой он становится «самозанятым».

- При необходимости получения налоговых вычетов на приобретение объекта жилой недвижимости из накопленных ранее средств либо с привлечением ипотечного кредита, когда сумма уплаченных налогов с доходов подлежит возмещению в размере понесённых расходов на уплату процентов по ипотеке, либо не превышающей 13% от фактически понесённых и официально подтверждённых затрат на приобретение жилья.

Территориальный отдел ИФНС.

Также к лицам, обязанным подавать декларации по форме 3-НДФЛ, относятся зарегистрированные ИП, а также юристы, нотариусы и прочие лица, ведущие самостоятельную деятельность без образования юридического лица.

В какие сроки должна быть подана декларация 3-НДФЛ

При составлении отчётности о полученных доходах за прошлый год в период с января по декабрь декларация должна быть предоставлена до 30 апреля следующего года.

На основании предоставленных отчётов о доходах прикреплённый к данному гражданину инспектор рассчитывает подоходный налог, о чём уведомляет его посредством отправки письма с уведомлением о получении. Кроме того, данный налог появляется в электронной базе ФНС и отображается на различных информационно-сервисных интернет-порталах, включая Госуслуги.

Все выплаты по налоговым взысканиям с доходов физических лиц должны быть произведены до 15 июля того же года, в который была предоставлена письменная отчётность физического лица по форме 3-НДФЛ.

Самозанятый гражданин

Сколько длится камеральная проверка декларации 3-НДФЛ по закону

В НК РФ срок рассмотрения принятой декларации 3-НДФЛ определён чётко и без каких-либо послаблений. Он описан в статья 88 кодекса и составляет не более трех месяцев или 90 дней со дня подачи.

Поэтому во избежание срыва сроков подачи, что автоматически будет считаться нарушением закона, гражданину следует позаботиться об отправке бумаги почтой заранее, не дотягивая до 30 апреля, либо приложить усилия и приехать в филиал ФНС самостоятельно, вручив декларацию инспекторам лично в руки, чтобы ей как можно скорее дали ход.

В зависимости от проведённых сделок или полученных доходов гражданин в одной декларации может указать как данные о прибыли, с которой он должен будет уплатить налоговое обременение, так и информацию, которой сопутствуют вычеты, положенные по закону, либо и то, и другое одновременно. Количество предоставленной лицом информации никак не влияет на продолжительность работы налогового инспектора.

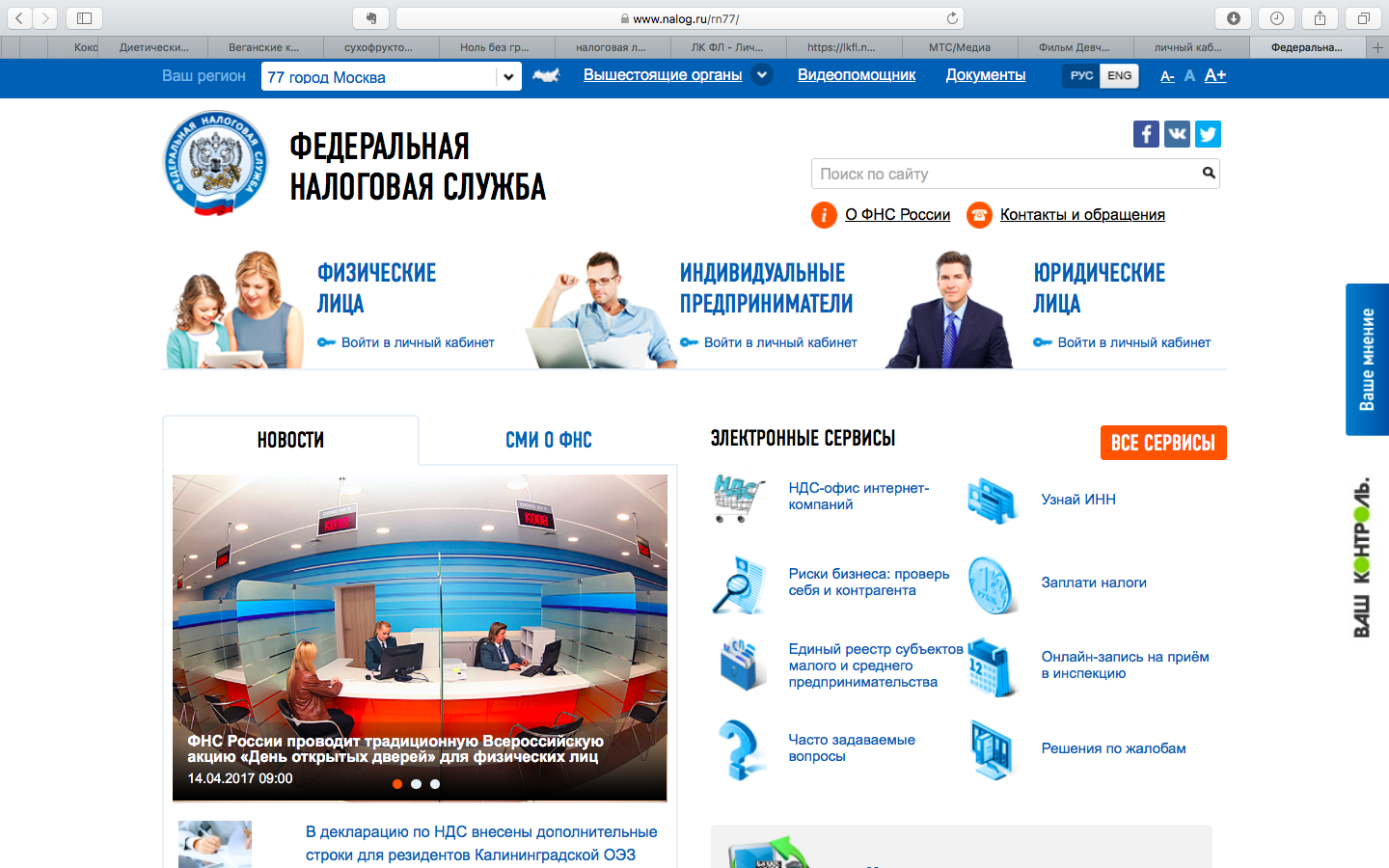

Главная страница сайта ФНС

Факторы, влияющие на увеличение срока проверки декларации в ФНС

В большинстве случаев все работы, связанные с обработкой предоставленных налогоплательщиком данных в налоговой службе, исполняются чётко в срок или преждевременно, однако на практике имеется ряд факторов, когда проверка может быть затянута на непродолжительный период:

- При предоставлении первоначальной декларации 3-НДФЛ в ФНС официально начинается проверка, которая может длиться заявленные по закону 3 месяца. Однако, если в ходе инспекции документов физическое лицо вдруг вспомнило о каких-то дополнительных источниках дохода, имевших место в отчётный период, оно составляет повторную налоговую декларацию и снова передаёт её на проверку. Ввиду того, что органы ФНС по закону не имеют права повторно проверять один и тот же документ от одного физического лица, равно, как и инспектировать единовременно два документа от одного человека, предыдущий документ в подобной ситуации считается недействительным и подлежит аннулированию с последующим уничтожением.

Таким образом, инспектор принимает обновлённый документ на анализ и выносит по нему решение, но отсчёт срока в 3 месяца начинается заново, и, если по каким-то причинам гражданин не успевает в срок погасить задолженности по налогам из-за таких бюрократических проволочек, то ответственность за уплату пени лежит полностью на физическом лице, так как со стороны налоговой по закону нарушений выявлено не было.

- Если гражданин, который приобрёл квартиру, дом, земельный участок или иной объект жилой недвижимости в ипотеку, на что хочет и имеет законное право получить возмещение НДФЛ, но кредит в банке был оформлен уже несколько лет назад, а возмещению подлежат суммы сразу за все отчётные периоды, срок рассмотрения значительно затягивается. Дело в том, что налоговый инспектор имеет право рассматривать только документ за один отчётный период, а форма 3-НДФЛ может охватывать только период в 12 месяцев без каких-либо исключений.

- К любой декларации по форме 3-НДФЛ, которую должны принять в ИФНС, прилагаются сопутствующие документы, подтверждающие получения доходов или обязывающие провести налоговый вычет. Все эти документы, равно, как и сама декларация, имеют свою установленную законом форму, а также порядок и особые требования по заполнению. В случае первой подачи документов налогоплательщик способен делать большое количество ошибок и допустить ряд неточностей при их оформлении. Однако в налоговом органе данные ошибки недопустимы, и если инспектор, проверяющий предоставленные документы, выявляет несоответствия и неточности, он не имеет права продолжать анализ предоставленной документации и оформляет возврат её заявителю для внесения корректировок.

В данном случае документы опять же считаются аннулированными, и после внесения исправлений отсчёт идёт заново. Это говорит о том, что при первом предоставлении документов физлицу лучше обратиться за помощью к профессионалам, которые либо обучат его правильно вести документооборот с налоговиками, либо вовсе сделают данную работу быстро и недорого по предварительной договорённости, чем и пользуются многие граждане и индивидуальные предприниматели.

Получение налогового вычета.

Все рассмотренные выше случаи говорят о том, что ни в коем случае нельзя медлить с подачей декларации, и срок до конца апреля весьма условен, так как непредвиденные ситуации могут возникнуть всегда. Поэтому каждому добросовестному налогоплательщику стоит заранее заботиться о предоставлении декларации уже в начале следующего за отчётным периода для снижения сроков камеральной проверки 3-НДФЛ.

Несмотря на то, что по завершении рассмотрения декларации и других сопутствующих документов отводится 3 месяца, по факту эту работу налоговики могут проделать гораздо быстрее, в зависимости от качества предоставленной документации и текущей загруженности госслужащего. Завершив проверку, он хоть и обязан уведомить об этом гражданина, на практике может просто забыть это сделать.

Поэтому каждый налогоплательщик должен пройти регистрацию на официальном интернет-портале ФНС по ссылке, после чего выделить время для получения электронной подписи и быть всегда онлайн для общения с представителями налоговиков, так как личный кабинет на сайте предоставляет исчерпывающую информацию, а также статус проверки 3-НДФЛ, по завершении которой меняется статус документа, о чём моментально может узнать зарегистрированное на сайте физическое лицо.

Основные способы уплаты налога на доходы с физических лиц

Налоги на доходы, начисленные по форме 3-НДФЛ, гражданин имеет возможность перечислить следующими доступными способами:

- Автоматическими вычетами с официальной зарплаты сотрудника при ежемесячном начислении её бухгалтерией.

- После получения уведомления с рассчитанной суммой налога и квитанцией об оплате из отдела ФНС в любом банке РФ.

- Онлайн-способами на официальном сайте ФНС, на портале Госуслуг по ссылке при наличии аккаунта. Также здесь можно узнать, как проверить статус декларации 3-НДФЛ на Госуслугах сразу после привязки номера ИНН к контенту сайта.

- С использованием коммерческих платёжных систем в интернете, таких как Qiwi, Webmoney, PayPal и другие, широко используемыми многими гражданами для проведения взаиморасчётов, на некоторых из которых даже не нужно проходить регистрацию.

- В случае наличия счёта или зарплатной карты в одном из аккредитованных коммерческих банков гражданину следует осведомиться о наличии интернет-сервисов для возможности уплаты долга с минимальными комиссионными взысканиями на конверсию денежных средств из одного банка в другой либо во избежание их обналичивания с процентами.

Каждый гражданин, получивший доход за осуществление какой-либо деятельности или от продажи имущества, обязан уплатить налог не только по закону, но также исходя из позиции гражданской солидарности, так как вся социальная политика, проводимая государством, может быть осуществлена в полном объёме только при нормальном регулярном пополнении бюджета за счёт разного рода налогоплательщиков, физических или юридических лиц.