Содержание:

Информация о полученных льготах при налогообложении может потребоваться при подаче информации в налоговую. Как заполнить стандартные налоговые вычеты на детей в 3 НДФЛ, какие следует указывать коды, где указывать 126 вычет в 3 НДФЛ при заполнении и как самостоятельно справиться с программой «Декларация»? Ответы на эти вопросы рассматриваются в этой статье.

Кому и в каких случаях предоставляют

Налоговый вычет – это льгота, которую предоставляет государство за совершение значимых действий. Удержание представляет собой финансовую поддержку в виде регулярного или разового возврата установленной денежной суммы. Сумма может исчисляться фиксированным размером или процентом от определённой законодателем суммы.

Для получения льготы необходимо:

- быть гражданином РФ;

- осуществлять декларирование доходов.

Налоговая льгота родителям – одна из самых распространённых льгот в налоговой системе страны

Вычеты подразделяются на:

- стандартные;

- имущественные;

- социальные;

- профессиональные;

- связанные с переносом убытков от операций физических лиц с ценными бумагами.

Порядок оформления и суммы удержания предусмотрены статьёй 218 НК РФ. Данный вид удержания представляет собой сумму свободную от налогообложения. То есть 13 % подоходный налог к ней не применяется.

Если отнестись к процессу внимательно, то оформление происходит достаточно просто

Право на оформление льготы имеют:

- биологические родители;

- приёмные родители;

- опекуны;

- попечители.

Льгота предоставляется на каждого ребёнка:

- младше 18 лет;

- младше 24 лет, если он студент очной формы обучения, аспирант, ординатор, курсант (при этом возврат не превышает 12 000 рублей суммарно).

Основаниями для прекращения предоставления льготы являются:

- достижение установленного возраста (18 лет или 24 лет соответственно);

- вступление ребёнка в брак;

- смерть.

Заполнение 3-НДФЛ на детские вычеты

Итак, как в декларации заполнить стандартные налоговые вычеты в программе «Декларация» и в каких случаях это необходимо?

Наличие детей указывается в форме в двух случаях, если льгота:

- была оформлена, но для целей подачи справки 3-НФДЛ необходимо декларировать наличие такой льготы;

- не оформлена через работодателя.

Для начала работы в программном обеспечении необходимо подготовить все необходимые документы:

- заявление;

- копия паспорта (разворот с фотографией и актуальной регистрацией);

- копии документов, подтверждающих право на удержание;

- справка 2-НДФЛ;

- в случае оформления льготы на обучение – лицензия учебного заведения на образовательную деятельность, договор об обучении на коммерческой основе, документы, подтверждающие произведённую оплату услуг.

Сложности при заполнении декларации часто связаны с тем, что 126 код вычета в справке 3 НДФЛ так не обозначен. Кроме того, сама форма декларации – это объёмный многостраничный документ, который требует внимательного отношения. Заполняются только целевые разделы, предусмотренные для конкретного случая. Для стандартного и социального вычета это лист Е1, а также титульный. Ниже приводятся образцы заполнения формы.

Указать код районной налоговой инспекции

Заполнение декларации, если вычет был оформлен через работодателя

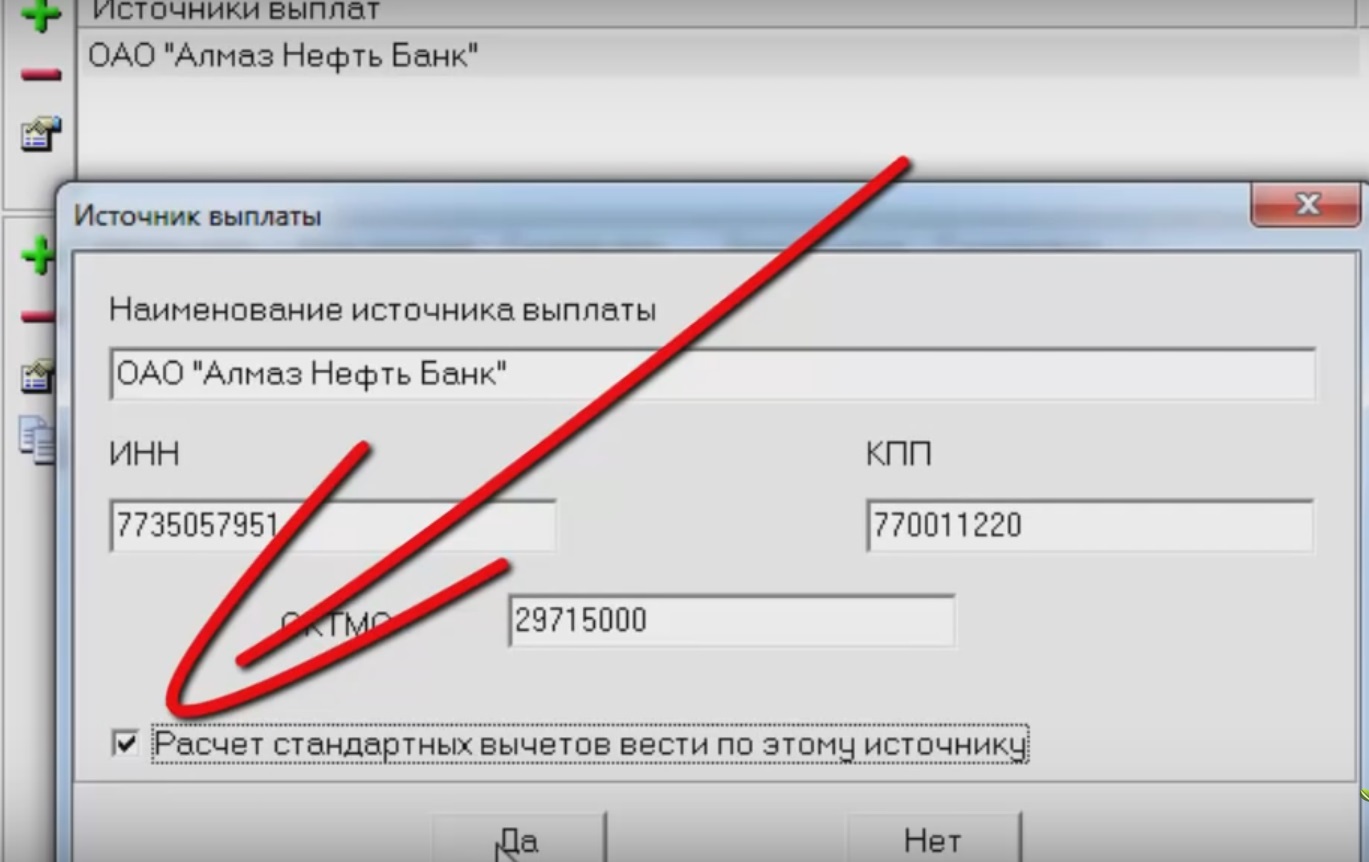

В первом случае, когда льгота оформлена через работодателя, сумма полученного удержания берётся из справки 2-НДФЛ родителя. Она указана в разделе 4.

В 2018 году действуют следующие коды на детей:

- 126 – на первого;

- 127 – на второго;

- 128 – на третьего и каждого из последующих детей;

- 129 – на ребёнка-инвалида.

Правильное заполнение

При заполнении вкладки «Доходы, полученные в РФ» в информации о работодателе нужно отметить, что расчёты следует вести через данный источник.

При заполнении информации о зарплате следует обратить внимание, что при наличии льготы общая сумма дохода и облагаемая сумма дохода будут отличаться. Из-за этого часть данных нужно будет вносить в программу вручную. После заполнения информации о заработке перейти во вкладку «Вычеты».

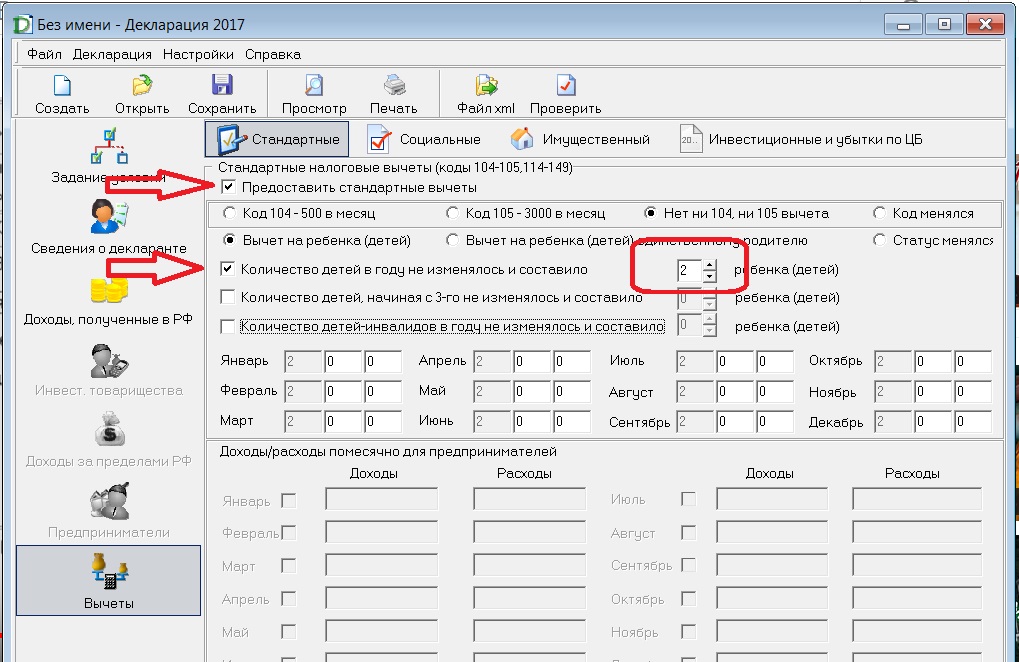

Примеры заполнения полей

Здесь необходимо ставить маркеры:

- в графе «Предоставить стандартные вычеты»;

- в графе «Количество детей в году не изменилось и составило» указать количество детей.

Работа в программном обеспечении окончена, можно переходить к просмотру и печати.

При заполнении справки через программу многие ищут отдельную графу «вычет 126» в форме 3 НДФЛ или куда поставить данные из раздела 4 справки 2-НДФЛ. Как видно из пояснения – никуда, такая строка не предусмотрена. Эта информация нужна будет только для перепроверки правильности исчисления суммы программой. Вычет 126 и 127 в декларации 3 НДФЛ суммируются, а в 2-НДФЛ указываются по каждому ребёнку отдельно.

Заполнение декларации, если удержание через работодателя не оформлялось

Если при получении справки 2-НДФЛ вдруг обнаружено, что раздел 4 пуст, а дети в семье есть, можно подать заявление на льготу самостоятельно.

В этом случае порядок заполнения формы аналогичен предыдущему. На листе Е1 появятся данные в строках 030, 040, 080.

Перепроверить правильность программных расчетов просто:

Подсчитать количество месяцев предоставления.

Для этого необходимо взять справку 2-НДФЛ и калькулятор. К примеру, годовой заработок составил 450 000 рублей, при установленном кодексом льготном пороге в 350 000 рублей. Начиная с января, последовательно суммируются все поступления средств до тех пор, дойдя до месяца, в котором сумма зарплаты превысила установленную планку. Количество предшествующих ему месяцев и даст основу для расчёта.

К примеру, доходы распределялись так:

| Месяц | Сумма, руб. | Заработная плата нарастающим итогом |

|---|---|---|

| январь | 30000 | |

| февраль | 38000 | 68000 |

| март | 52000 | 120000 |

| апрель | 35000 | 155000 |

| май | 40000 | 195000 |

| июнь | 55000 | 250000 |

| июль | 49000 | 299000 |

| август | 37500 | 336500 |

| сентябрь | 40000 | 376500 |

Сентябрь будет являться месяцем прекращения предоставления льготы, следовательно, расчетный период составляет 8 месяцев: с января по август.

Далее умножить это число на сумму удержания:

- для одного ребёнка 8×1400=11200 рублей;

- для двух – 22400 рублей и так далее.

В случае, если произведённые расчёты не совпадают с данными программы, следует обратиться сначала в бухгалтерию организации-работодателя. Если справка 2-НДФЛ сформирована корректно, но сумма, указанная программой, неправильная, лучше обратиться за комментариями непосредственно в районную налоговую инспекцию. Кроме того, если есть уверенность в правильности своих расчётов, всегда есть вариант заполнить декларацию не в программном обеспечении, а в PDF формате.

Новеллы законодательства

В 2018 году вступило в силу два существенных изменения законодательства о стандартных вычетах:

- Оформление только через работодателя.

- Налоговая льгота на детей-инвалидов начала суммироваться с иными видами вычетов. Так, родители детей с ограниченными возможностями могут получить стандартное удержание (от шести до двенадцати тысяч рублей) плюс детский вычет на ребёнка. Это увеличит получаемую льготу на сумму от 1400 до 3000 тысяч рублей в месяц.

Налоговая система России – это динамичная часть законодательства. Для облегчения декларирования доходов ФНС России размещает в открытый доступ специализированное программное обеспечение и формы документов, соответствующие последним изменениям в законодательстве. Всё это существенно упрощает процесс оформления документов и взаимодействия с уполномоченным государственным органом.