Содержание:

- Правовая основа взыскания налога на продажу земли

- Ставка налога при продаже земли

- Порядок подачи декларации по НДФЛ

- Продажа земель сельхозназначения

- Когда граждане освобождаются от уплаты налога

- Предоставление имущественного вычета

- Исчисление налога и вычета на землю в долях

- Льготы для пенсионеров по налогу на землю

Сделки с земельными участками подлежат государственной регистрации и облагаются налогом. Сведения о переходе права собственности передаются Росреестром в ФНС России, таким образом, избежать взыскания обязательного сбора не получится. Как правильно рассчитать и внести в бюджет налог с продажи земельного участка, всегда ли необходимо платить и с какой суммы следует оплата, подробно в этом материале.

Правовая основа взыскания налога на продажу земли

При реализации земельного надела у физического лица возникает обязанность по внесению обязательного сбора в бюджет. Налог с продажи земельного участка определяется при совокупности условий:

- На участок установлено право собственности продавца. Это означает, что сведения о владельце должны быть зарегистрированы в базе недвижимости Росреестра, проверяется юридический статус объекта. Если договор заключается относительно территории, которая представлена дачным участком без приватизации на основании внесения записи управлении садоводства либо на нее распространяется право бессрочного или наследованного владения, то основания для взыскания налога не возникает.

- Сделка подпадает под нормы законодательства об оплате подоходного налога. При этом учитывается период нахождения земли в собственности.

- Земля должна находится в пределах границ Российской Федерации, на продажу земель за территорией РФ новые нормы Налогового кодекса РФ не распространяются.

Налог с продажи земли

Ставка налога при продаже земли

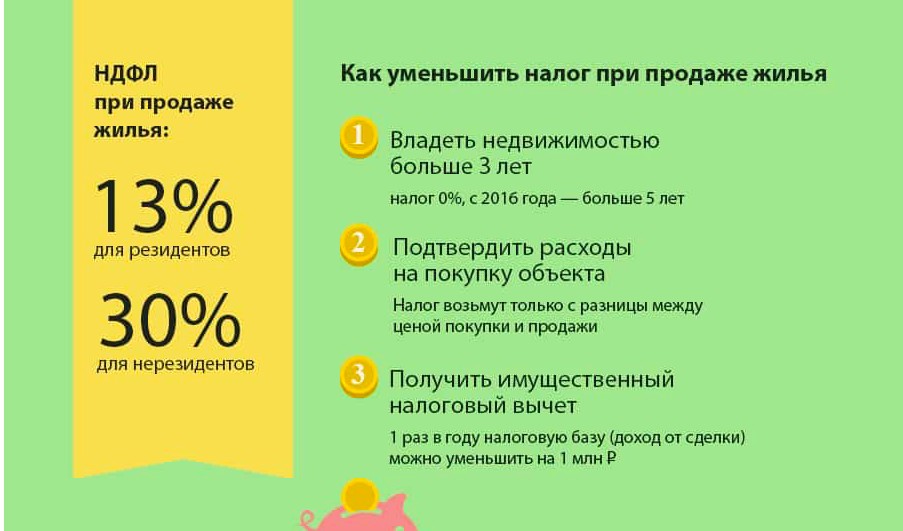

При расчете налога учитывается статус плательщика, от этого зависит ставка обязательного сбора:

- Резиденты РФ — иностранные граждане и россияне, которые находятся на территории страны более 183 дней на основании законных документов. В случае выезда заграницу для получения медицинского обслуживания или образовательных целей сроком менее полу-года статус резидента сохраняется. Эта категория налогоплательщиков вносит в бюджет взнос в размере 13% от стоимости недвижимости.

- Нерезиденты РФ — иностранные граждане и россияне, которые находятся в других странах периодом более 183 дней. Для них предусмотрена повышенная ставка при продаже земли в России. Для этой группы граждан установлена ставка в размере 30% от суммы договора*.

Вопрос о потере статуса резидента решается индивидуально налоговым органом в зависимости от обстоятельств выезда за рубеж. Это указано в Письме ФНС РФ №ОА-3-17/4698@. Покупка земли сбором не будет облагаться.

Расчет налога с продажи земли

Порядок подачи декларации по НДФЛ

Основания для получения вычета или освобождения от выплаты налога отражаются в декларации по НДФЛ. Она подается физическими лицами не позднее 30 апреля года, следующего за периодом, когда была реализована недвижимость. Следует подавать в Налоговую инспекцию по месту проживания форму 3-НДФЛ с указанием кода налога и возможных вычетов. Плательщик осуществляет расчет самостоятельно, при допущении ошибок или недостающих документах необходимо устранить нарушения и предоставить бумаги в надлежащем виде. Заплатить необходимо до 15 июля.

Подавать декларации лицам, которые продали участки, находящиеся в собственности более 3 лет, в налоговую инспекцию не требуется. Если им по ошибке начислен сбор, что отражается на сайте Госуслуги, в базе ИФНС РФ либо пришло уведомление о необходимости оплаты сбора, нужно обратиться в налоговую с подтверждающими документами, освобождающими от платежей.

В налоговую предоставляются в подтверждение суммы налога:

- договор купли-продажи с указанием суммы;

- платежная квитанция с указанием даты и размера перевода, банковская выписка, расписка или иная документация, подтверждающая перевод средств покупателем.

Бумаги передаются в оригиналах с копиями, первые возвращаются после проведения проверки налоговым органом. При продаже земельного участка нужно ли платить налог и в какие сроки, можно уточнить у сотрудников инспекции. Обязанность по внесению средств в бюджет возникает независимо от площади земли, если даже участок маленький, то налог все равно взыскивается.

Налоговая декларация при продаже земли

Продажа земель сельхозназначения

Закон в 2018 году предусматривает внесение в бюджет налога с продажи земли сельхозназначения физического лица. Ставки для резидентов и нерезидентов устанавливаются в таких же соотношениях 13% и 30%. Условия для освобождения от внесения платежей предусмотрены те же, что и при продаже объектов другого назначения, к примеру, для возведения индивидуального жилого строения, дачного хозяйства, животноводства и др.

На другие категории налогоплательщиков, как юридических лиц, например, ООО, такие льготы не действуют. Также налог взыскивается с продавца, если период владения составляет 3 года до 2016 года и 5 лет после 1 января указанного периода. В отношении организаций действуют собственные режимы налогообложения, предусматривающие оплату налога на прибыль, НДС, вмененного налога и др.

Когда граждане освобождаются от уплаты налога

Налог на недвижимость платится не всегда. Зависит это от срока владения объектом. Если согласно п.17 ст.217 НК РФ он составляет более 3 лет, то обязательный сбор не исчисляется. Такое правило действует в отношении наделов, проданных до 01.01.2016. Если сделка оформлена после указанной даты, то владеть землей для освобождения от уплаты средств в бюджет необходимо не менее 5 лет.

Также согласно новому закону основаниями для освобождения от налога при владении более 3 лет является приобретение недвижимости:

- в процессе приватизации;

- при получении объекта в дар или по наследству;

- при реализации требований, предусмотренных договором пожизненного содержания с иждивением.

Освобождение от оплаты налога

Предоставление имущественного вычета

Граждане при выплате налога могут воспользоваться налоговым вычетом в размере 13%, но при стоимости участка до 1 млн руб. Правила регулируются ст.220 НК РФ. На практике обычно из суммы продажи вычитается размер вычета, а с оставшегося размера оплаты взыскивается подоходный налог. К примеру, стоимость земли составит 2 миллиона рублей. Подлежащий оплате налог составит 130 000 руб., исходя из расчета 2 млн. — 1 млн. руб., умноженного на 13%*.

Имеют право получить вычет только граждане, осуществляющие трудовую или индивидуальную предпринимательскую деятельность и уплачивающие сборы НДФЛ в бюджет РФ. Организации и лица, являющиеся плательщиками налога за пределами России, не обладают такими возможностями.

Учитывается и покупная стоимость участка. Если, к примеру, земля приобретена за 1 750 000 руб., а продана за 2 000 000 руб., то налог будет рассчитываться от разницы этих сумм — 250 000 руб., умноженных на 13%, то есть 32 500 руб.

В случае, если имущество приобреталось на кредитные средства, то дополнительно вычет осуществляется с процентов, но с суммы совокупно не более 390 000 руб., то есть по налогу не более 50 700 руб.

Исчисление налога и вычета на землю в долях

Налог на продажу земельного участка при выделении долей на имущество выплачиваются каждым собственником отдельно. Сумма делится пропорционально принадлежащих каждому частей или с реализуемой отдельно доли. Все участники общей собственности будут иметь право на вычет в размере 1 млн руб. при реализации каждой принадлежащей им части.

Супруги продают землю, находящуюся в совместной собственности, исключительно при предъявлении нотариально заверенного согласия второй стороны. Налоговый вычет может получить как муж, так и жена по их договоренности, подав заявление в Инспекцию, если они не воспользовались преимуществом ранее или вернули средства из бюджета не в полном объеме.

В случае, если указанная в договоре стоимость существенно занижена, то расчет ведется от рыночных показателей. Определяются они налоговыми органами, исходя из реальной ситуации в недвижимости по региону. Если налог исчислен на основании данных, указанных в соглашении на продажу, но цена не соответствует реальной, осуществляется пересчет самостоятельно налоговым органом с приложением акта, который хранится в материалах делах.

Ставки по налогу на продажу земли

Льготы для пенсионеров по налогу на землю

Определенные категории граждан могут воспользоваться преимуществами по налогу, предоставленными государством. Для того чтобы получить льготы для лиц, находящихся на пенсионном обеспечении, следует соблюсти два правила:

- недвижимость на момент продажи должна быть зарегистрирована единолично на продавца;

- объект не используется в коммерческих целях для извлечения прибыли.

Полученные средства оцениваются как доходы и с них должен удерживаться сбор в доход государства. Работающие пенсионеры вправе воспользоваться имущественным вычетом в размере до 1 млн руб., если они трудоустроены официально и отчисляют ежемесячно НДФЛ. Такие правила применяются независимо от наличия группы инвалидности.

Таким образом, налог с продажи платиться в бюджет всеми категориями граждан, в том числе иностранного подданства, при реализации участков в границах территории РФ. Для пенсионеров льгот по таким сделкам не предусмотрено. Случаи, когда возможно освобождение от сборов, ограничены жестко на законодательном уровне.

*Ставки актуальны на август 2018 года.