Содержание:

На инспекцию ФНС государством возложены широкие и ответственные полномочия. В их обязанности входит контроль за налоговыми отчислениями граждан с доходов, полученных в результате официальной трудовой деятельности, от продажи имущества, при совершении налогооблагаемых сделок, а также наложение НДС на все товары, находящиеся на реализации, и имущественные взыскания с населения от владения недвижимыми и движимыми объектами.

Однако государство кроме взысканий предоставляет своим гражданам некоторые налоговые послабления в соответствии со статьями НК РФ. Они заключаются в получении гражданами вычетов с по факту уплаченных подоходных налогов с зарплаты на протяжении текущего отчётного периода в случае приобретения ими объекта жилой недвижимости (квартиры, комнаты, частного дома, земельного участка ИЖС и т. д.) или оформления ипотечного кредита для данной цели.

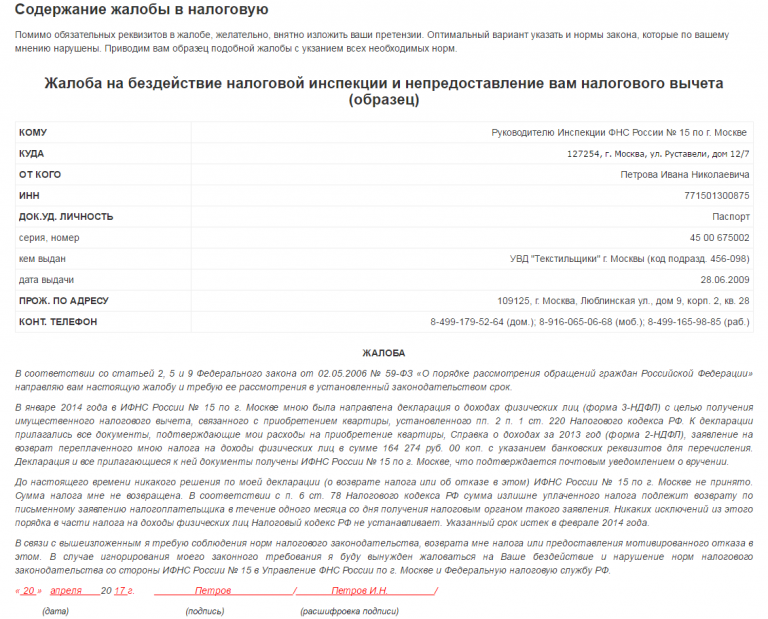

Образец жалобы на бездействие ФНС

Причины написания жалобы в налоговую инспекцию

В жизни каждого гражданина случаются моменты, когда он страдает от чьих-то неправомерных или ошибочных действий, и работа с ИНФС не может быть исключением в данном вопросе. Однако физическое лицо может чувствовать себя социально защищённым, так как в случае несправедливого к себе отношения вышестоящие инстанции готовы рассмотреть предмет жалобы, поданной им. Пожаловаться в органы ФНС гражданин имеет право в следующих случаях:

- Если у него имеются обоснованные подозрения в том, что его коллега, начальник, работодатель или просто сосед ведут противозаконную финансовую деятельность с получением теневой прибыли, утаивая её от налогообложения. То же может относиться и к недобросовестным партнёрам по бизнесу, продавцам товаров или услуг или просто участнику какой-нибудь разовой сделки.

- В случае, если при проверке выставленных налоговых требований гражданин увидел неточности, неверную сумму взыскания транспортного или иного налога либо вовсе начисления, которые к нему никак не могут быть применены, однако фигурируют как неуплата налогов.

- Если при запросе налогового вычета и правильно составленной декларации 3-НДФЛ с приложенными к ней документами, прошедшими камеральную проверку с положительным результатом, гражданин никак не может получить в срок причитающиеся ему по действующему законодательству выплаты к возмещению подоходного налога, а инспекторы не могут объяснить причину невыплаты.

В каждом из перечисленных случаев физическое лицо может рассчитывать на анализ поданной жалобы и получение от налоговой службы вразумительного ответа по ней в течение 30 дней с момента приёмки её инспекторами.

Способы подачи жалобы в налоговую госинспекцию

Жалоба может быть подана в налоговый орган одним из следующих способов:

- При визите налогоплательщика в отделение налоговой службы по месту прописки с передачей составленного документа в окошко для обслуживания населения.

- Путём отправки заполненного бланка жалобы посредством почты России с уведомлением и без.

- Онлайн при наличии подтверждённых регистрационных данных гражданина РФ и электронного ключа от персонального электронного кабинета на [mask_link]сайте[/mask_link] .

Вне зависимости от даты отправки письма инспекторы принимают его к рассмотрению исключительно после физического получения.

Работа прокуратуры с жалобами населения

Инструкция по составлению жалобы

Важно! ИФНС в настоящий момент не имеет утверждённого образца обжалования, поэтому составляться она должна как любой другой официальный документ в свободной форме, но с условием наличия всех параметров, без которых документ не может быть принят к рассмотрению. Таким образом, жалоба в налоговую инспекцию должна содержать следующие информационные данные:

- Шапка заявления. Подробные данные о территориальном отделе инспекции, а именно полное название, адрес, цифровой код и дополнительная информация (если таковая имеется). Личные данные заявителя – фамилия, имя, отчество, дата и место рождения, полный комплект паспортных данных, адрес по прописке из паспорта, а в случае, если он не совпадает с реальной локацией заявителя, то необходимо также добавить и фактический адрес постоянного или временного проживания, место официального трудоустройства, должность в организации, обязательно написать ИНН. Объект, против которого подаётся жалоба, – если это физлицо, то повторяются все известные данные о нём по аналогии с заявителем; если юридическое лицо, то необходимо указать название предприятия, его юрадрес, фактический адрес размещения, род деятельности, и если известно – ИНН, данные о расчётном счёте, которые можно взять, заказав выписку из ЕГРЮЛ на любом интернет-сервисе, предлагающем данную услугу.

- Основная часть. В свободной форме с использованием сухого официального языка необходимо изложить суть проблемы без употребления эпитетов, фразеологизмов, иносказаний и жаргонных слов. Суть нарушения налогового законодательства, обстоятельства, при котором оно произошло, желательно с указанием конкретных статей из НК РФ. При написании текста необходимо изложить как можно больше официальных фактов и данных о физическом или юридическом лице, чтобы за недостаточностью информации инспекторы не смогли отклонить жалобу.

- Суть жалобы. После изложения всех фактов и обстоятельств дела необходимо написать несколько предложений, что именно заявитель хочет получить по результатам рассмотрения жалобы. Это может быть прошение об инициировании проверки в отношении нарушившего налоговое законодательство лица, наказание его какими-то взысканиями, на что имеются основания, подтверждающие противоправные действия со стороны будущего ответчика и прочие контрольные или административные мероприятия.

- Если жалоба подаётся на некорректные действия со стороны инспекции ФНС, составителю следует указать в требованиях произвести повторную проверку всех поданных на рассмотрение документов или проверить статус владения той или иной собственностью у заявителя и пересчитать либо аннулировать неверное налоговое начисление. В случае с несостоявшимся в срок налоговым вычетом потребовать как можно скорее разобраться в данном вопросе и перевести причитающиеся гражданину по закону денежные средства по указанным координатам. Жалоба в ИФНС на бездействие налогового органа образец можно посмотреть здесь

Рассмотрение жалобы в ФНС

Чаще всего указанной выше жалобы вполне достаточно для начала активных действий со стороны налоговых органов и оперативного решения образовавшейся проблемы, особенно, если нарушение произошло в Москве.

Для более результативного рассмотрения жалобы к ней следует подкрепить копии документов, обосновывающие правомерность действий заявителя и объективность предъявляемых требований. К ним могут относиться письменные отказы в объективных просьбах работодателя, связанные так или иначе с деятельностью ИФНС, какие-либо скрытые от декларирования доказательства проведения сделок, подлежащие налогообложению, записи разговоров и т. д.

Соблюдение иерархии при подаче жалобы

При составлении и подаче жалобы следует чётко соблюдать внутреннюю иерархию в структуре ИФНС. Так, если жалоба сразу будет подана в центральный аппарат, то, скорее всего, она останется без рассмотрения, так как изложенное в ней требование может быть выполнено силами районной инспекции, так как уровень значимости документа находится в пределах её компетенции. Из этого следует, что движение жалобы должно происходить по следующей схеме:

- Первоначально документа составляется и передаётся в районный отдел инспекции, к которой непосредственно прикреплён ответчик по ней.

- Если в течение 30 дней на предоставленную жалобу не поступило никакого ответа, или она просто не была рассмотрена, гражданин имеет право составить такой же документ, но уже на региональное отделение инспекции, добавив в нём обстоятельства игнорирования документа нижестоящей инстанцией.

- В случае, когда и повторное обращение осталось без рассмотрения, налогоплательщик может пожаловаться в центральный отдел УФНС с приложением копий предыдущих заявлений и просьбой разобраться в бездействии подчинённых ей структур. Образец жалобы в вышестоящий налоговый орган можно посмотреть по [mask_link]ссылке[/mask_link]

Выездная налоговая проверка

В случае неправомерных действий инспекторов налоговой службы гражданин может подать жалобу в прокуратуру, причём сделать это онлайн с официального сайта по [mask_link]ссылке[/mask_link]. На сайте представлена форма обратной связи с пустыми полями, обязательными для заполнения. Таким образом формируется заявка, которая потом автоматически отправляется на рассмотрение и принятие по ней решения. Однако заявителю стоит помнить, что для обращения в органы прокуратуры он должен быть чётко уверен не просто в противоправных действиях налоговиков, а в совершении преступления, чтобы контролирующее ведомство могло усмотреть в жалобе основания для возбуждения уголовного дела по сути изложенных фактов.

Образец жалобы в прокуратуру на налоговую инспекцию можно увидеть на официальном сайте генпрокуратуры РФ.

Суд в отношении ФНС

Описанная ситуация происходит крайне редко и зачастую жалобы в первичную инстанцию бывает вполне достаточно для выдачи решения по указанному в жалобе вопросу.

Основания для отказа в жалобе

Составленная жалоба в налоговую инспекцию вовсе не повод для налоговых органов в её рассмотрении и тем более принятии по ней положительного решения. В ряде случаев налоговики могут отказать в рассмотрении её:

- При несоблюдении требований НК РФ по предоставлению исчерпывающих данных о заявителе или предполагаемом ответчике, недостаточной информации о предприятии или должностном лице, против которого предполагается рассмотреть жалобу.

- В случае, если текст жалобы написан от руки неразборчивым почерком, который либо совсем не поддаётся чтению, либо требуется большое количество времени для его расшифровки.

- В случае нарушения стилистики содержательной части, наличия нецензурных или жаргонных выражений, а также художественного стиля преподнесения информации.

- Если документ подан значительно позже (более 3 лет) с момента совершения противоправного деяния.

- В случае, когда лицо, подавшее жалобу, нашло общий язык с обидчиком, что повлекло за собой инициативу со стороны заявителя об отзыве документа. Иными словами, если обидчик одумался и устранил совершённое им нарушение до окончания рассмотрения жалобы и принятия по ней решения.

- Если гражданин, которому было отказано в рассмотрении жалобы, направляет её повторно в том же содержании в тот же отдел ФНС.

Заключение

Гражданину следует всегда помнить, что подача жалобы должна иметь под собой веские основания и неопровержимые доказательства на правомочность составления и отправки подобного документа, так как изначально он ориентирован на пресечение чьих-то противоправных действий.

В случае, если документ содержит в себе заведомо ложную информацию, оскорбляющую честь и достоинство лица, против которого она подаётся, то заявитель может сам попасть под административную или уголовную ответственность согласно действующему законодательству, как за ложную клевету.

Обвинение в даче ложных показаний

Это означает, что написание жалобы не должно являться поводом для сведения личных счетов с недобросовестным работодателем или партнёром по бизнесу, и уж точно не может быть следствием ссоры с соседом или просто знакомым, так как рассматриваемый документ тщательно анализируется представителями исполнительной государственной власти с учётом всех имеющихся фактов, что может нести за собой крайне нежелательные последствия.

Однако, если жалоба была составлена по объективным причинам, как, например, уклонение ФНС к возмещению НДФЛ, то результатом её рассмотрения непременно станут оперативные действия ведомства по пресечению нарушений посредством назначения дополнительных проверок, а также устранения всех неточностей и ошибок в отношении заявителя.