Содержание:

- Что понимается под налогом на недвижимость

- Как и почему могут освободить от уплаты налогового сбора на недвижимость

- Кто не должен платить налог на имущество организаций и какие условия нужно выполнить

- Кого освобождают от необходимости оплаты налогового сбора на имущество физических лиц

- Кто не должен платить земельный налоговый сбор

- Срок освобождения

- Как получить общефедеральную или региональную льготу

- Как заполнить заявление

В ч. 1 ст. 12 НК РФ (далее также – Кодекс) сказано, что в России взимаются 3 разновидности налогов – федерального, регионального и местного значения, поступающие в бюджет соответствующего уровня.

Все сборы имущественного вида относятся либо к региональным (стат. 14 Кодекса), либо к местным (стат. 15).

Что понимается под налогом на недвижимость

На основании стат. 130 ГК РФ, недвижимостью признаются:

- участки земли;

- объекты, неразрывно связанные с землей (в том числе, различные здания, постройки, сооружения);

- объекты незаконченного строительства;

- машино-места (в случае, если границы таких машино-мест описаны в соответствии с ч. 6 ст. 24 ФЗ № 218 от 13 июля 2015 года «О государственной…»).

Все остальное имущество признается движимым.

Соответственно, под налогом на недвижимость понимается такой сбор, объектом налогообложения по которому признается недвижимость.

Виды сборов в РФ

Всего таких сборов 3:

- на имущество организаций;

- на имущество физических лиц;

- земельный.

Налогом не недвижимость не является:

- на прибыль организаций, так как, в соответствии со стат. 247 Кодекса, объектом обложения по нему признается прибыль, полученная плательщиком;

- транспортный, так как, согласно ст. 358, объектом по нему признаются автомобили, мотоциклы, мотороллеры, автобусы, самоходные машины, вертолеты, самолеты, яхты и др., то есть транспортные средства, относимые к движимым вещам.

Как и почему могут освободить от уплаты налогового сбора на недвижимость

В соответствии с положениями Глав 30, 31 и 32 Кодекса, освобождение плательщики могут получить:

- по федеральной льготе (далее также – преференции);

- или по региональной (местной).

При этом полностью освободиться не всегда получится – льготы могут быть не 100-процентными, а, например, 75 или 50 %. То есть половину или три четверти уплатить иногда все же придется.

Кто не должен платить налог на имущество организаций и какие условия нужно выполнить

В соответствии со ст. 373, в 2018 плательщиками по данному виду сбора признаются юридические лица, имеющие на балансе в качестве объектов основных средств как движимые, так и недвижимые материальные ценности.

По данному налоговому сбору предусмотрены как федеральные, так и региональные преференции. Последние могут устанавливаться в дополнение к федеральным (последний абзац ст. 372), при этом общефедеральные отменены быть не могут.

Федеральные льготы предусмотрены в стат. 381 Кодекса.

Кто освобождается от уплаты налога на недвижимость согласно нормам данной статьи:

- религиозные учреждения (ст. 8 ФЗ № 125 от 26 сентября 1997 года «О свободе…»);

- учреждения уголовно-исполнительной системы (стат. 5 Закона РФ № 5473-1 от 21 июля 1993 года «Об учреждениях…»);

- общественные организации инвалидов, число состоящих в качестве членов инвалидов в которых составляет не менее 80 % от общего числа членов;

- предприятия, в качестве основного вида деятельности выбравшие производство фармацевтической продукции (освобождение осуществляется только в отношении объектов, предназначенного для борьбы с эпидемиями);

- другие учреждения.

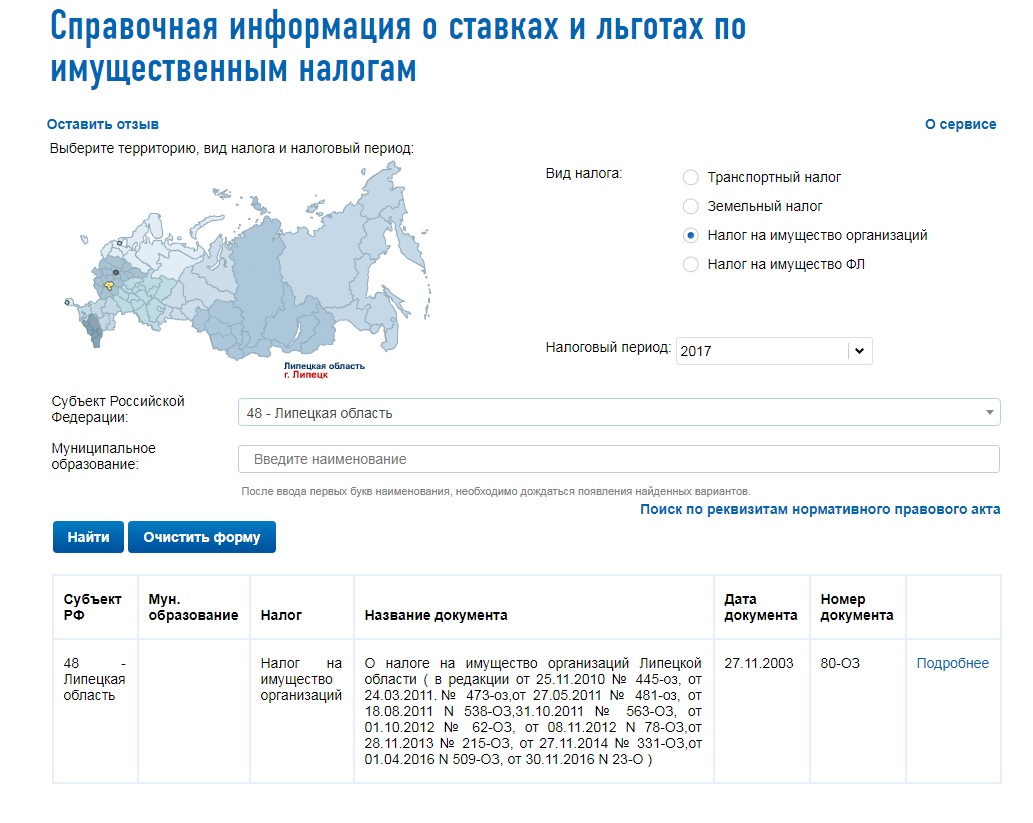

Освобождать от обложения могут и нормы акта субъекта РФ. Для нахождения реквизитов и ознакомления с перечнем преференций необходимо воспользоваться электронным сервисом «Справочная информация о ставках…», в поле «Вид налога» выбрав «Налог на имущество организаций» и указав из раскрывающегося списка субъект РФ, на территории которого расположена недвижимость.

Нахождение реквизитов нормативного акта при помощи сервиса

Кого освобождают от необходимости оплаты налогового сбора на имущество физических лиц

В соответствии со ст. 400, в качестве налогоплательщиков рассматриваются российские граждане, обладающие правом собственности на жилой дом, квартиру, гараж, объект незаконченного строительства, а также на жилое строение, находящееся на земельном участке, выделенном для ЛПХ, ИЖС, садоводства или огородничества.

Федеральные льготы предусмотрены в стат. 407 Кодекса.

Кто освобождается согласно федеральной норме от уплаты налога на имущество физических лиц:

- Герои СССР, РФ;

- инвалиды 1-й или 2-й группы;

- инвалиды с детства;

- участники ВОВ;

- действующие военнослужащие;

- члены семей военнослужащих, потерявшие кормильца;

- пенсионеры;

- граждане, имеющие право на получение мер социальной помощи в соответствии с Законом РФ № 1244-1 от 15 мая 1991 года «О социальной…» и другие категории.

Условия для освобождения:

- преференция в размере 100 % дается в отношении 1 объекта каждого вида (к примеру, если у гражданина в собственности 2 жилых дома и 2 квартиры, то освободят его в отношении 1 дома и 1 квартиры);

- объект не должен использоваться в предпринимательской деятельности;

- за плательщика, не выбравшего объект, в отношении которого будет осуществлено освобождение, выбор делает инспекция (см. ч. 7 ст. 407 НК РФ).

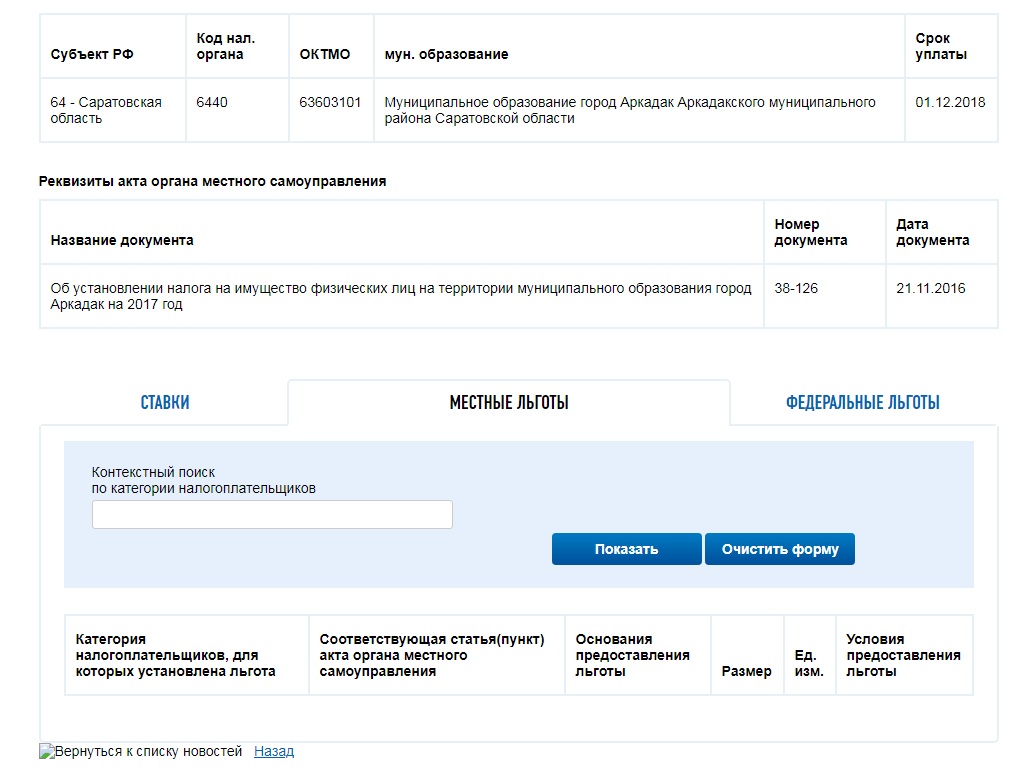

Отсутствие местных преференций при поиске при помощи сервиса

Кто не должен платить земельный налоговый сбор

На основании ч. 1 стат. 388 Кодекса, осуществлять уплату земельного налогового сбора обязаны как граждане, так и юридические лица, обладающие на праве собственности, постоянного пользования или пожизненного владения земельными участками (кроме участков, не признаваемых объектом обложения согласно ч. 2 стат. 389 Кодекса).

Кто освобожден от налога на имущество данного вида (ст. 395):

- учреждения уголовно-исполнительной системы;

- религиозные организации;

- общественные объединения инвалидов;

- резиденты особых экономических зон, отнесенных к таковым ФЗ № 116 от 22 июля 2005 года «Об особых…»;

- управляющие компании, осуществляющие деятельность в соответствии с ФЗ № 244 от 28 сентября 2010 года «Об инновационном…» и другие компании.

Местные преференции по выплате налога также могут быть предусмотрены (аб. 2 ч. 2 ст. 387 НК РФ). Ознакомление с ними осуществляется на сервисе «Справочная информация о ставках…».

Срок освобождения

Если лицо получает право на преференцию по региональному (местному) основанию, срок освобождения определяется согласно региональному (местному) закону.

Например, п. 9 ч. 1 стат. 395 гласит, что резиденты ОЭЗ могут не осуществлять платеж налогового сбора на землю в течение 5 лет с момента возникновения права собственности на участок, расположенных в пределах ОЭЗ, далее право на льготу утрачивается.

Еще 1 пример срока действия

Как получить общефедеральную или региональную льготу

Региональную льготу в отношении налога на землю, на имущество организаций или физических лиц, можно получить в порядке, который указан в соответствующем региональном (местном) законе.

Порядок получения же федеральных описывается в НК РФ, причем для земельного, налога на автомобили и на имущество физических лиц порядок единый (см., например, ч. 10 стат. 396, ч. 6 стат. 407 и ч. 3 стат. 361.1. НК РФ).

Общий порядок такой:

- лицо заполняет заявление по единой форме;

- по своему желанию, предоставляет документы, подтверждающие право на преференцию;

- если лицо не предоставит документы, ФНС их истребует самостоятельно в рамках межведомственного запроса;

- если по результатам запроса в распоряжении государственных или муниципальных органов не окажется документов, подтверждающих льготу, ФНС уведомит плательщика о необходимости самостоятельного предоставления документов.

Титульник заявления

Как заполнить заявление

Форма утверждена Приказом ФНС № ММВ-7-21/897@ от 14 ноября 2017 года «Об утверждении…». Там же, в Приложении 2, представлены и правила по заполнению.

Образец титульника

При возникновении затруднений при заполнении, можно воспользоваться образцом.

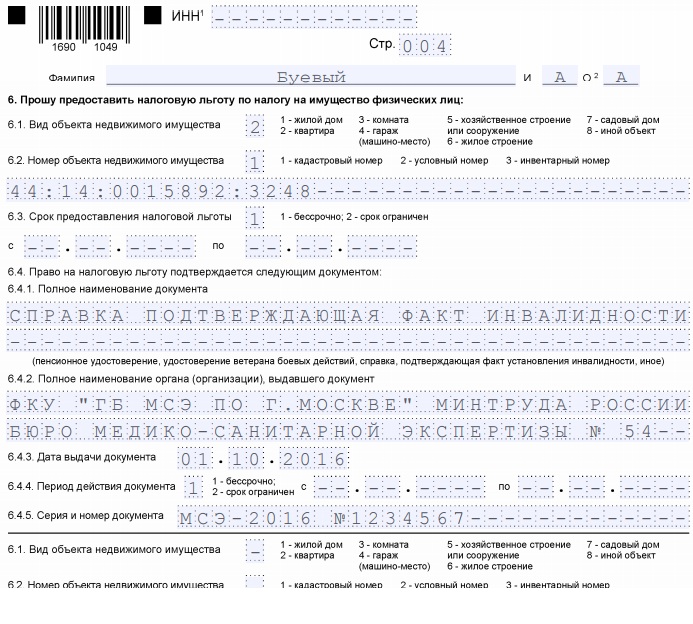

Образец заполнения листа, предусматривающего внесение сведений по налоговому сбору на имущество физлиц

Итак, освобождение от необходимости платить имущественные сборы получают граждане и юридические лица, имеющие право на соответствующую льготу (общефедеральную, региональную, местную). Уточнить наличие региональной или местной преференции, а также ее размер, поможет официальный сервис «Справочная информация о ставках…».