Содержание:

- Кто может претендовать на льготу

- Сумма вычета в зависимости от количества детей

- Как рассчитать имущественный вычет

- Кто может претендовать на двойной размер вычета

- Предел дохода при начислении имущественного вычета

- Документы для получения льготы

- Как производится начисление

- Предельные сроки получения

- Заявление на предоставление вычета

Налоговая система Российской Федерации включает в себя взимание с юридических лиц, с ИП или граждан установленных Налоговым кодексом (НК РФ) налогов, сборов, пошлин и иных обязательных платежей. Все федеральные налоги обязательны для уплаты гражданами, ИП и компаниями и имеют единые ставки для Москвы и иных регионов России. Кроме этого, в каждом регионе, в области или иной местности могут устанавливаться региональные и местные ставки налогов, сборов и иных платежей.

Для уплаты налогов компании и ИП должны использовать в своей деятельности одну из предусмотренных законом налоговых систем: ОСН (общая), УСН (упрощённая), ЕНВД (единый вмененный), ПСН (патент), раздел продукции, ЕСХН (единый сельхозналог).

При уплате налогов физические лица в случаях, предусмотренных законом, могут рассчитывать на вычет, не облагаемый обычной ставкой НДФЛ в размере 13%. Эта форма снижения налоговой нагрузки относится и к родителям, имеющим детей, и действует постоянно, пока те не достигнут определённого возраста и сохраняют статус наследника. Отец или мать при этом должны уплачивать НДФЛ.

Налоговая система РФ регулируется НК РФ

Кто может претендовать на льготу

Заявление на налоговый вычет на детей в соответствии со статьёй 218 НК РФ могут подать:

- оба родных родителя;

- каждый из усыновителей;

- любой или каждый из опекунов;

- оба попечителя.

Если у этих лиц есть дети в возрасте до 18 лет, то получить на них часть уплачиваемого в доход государства НДФЛ может каждый из заинтересованных лиц.

Исключение по возрасту предусмотрено для тех детей, которые учатся в:

- институте или университете (студенты);

- военном училище (курсанты);

- магистратуре;

- аспирантуре, интернатуре или ординатуре.

Сумма налогового вычета на детей составляет 1400–3000 рублей

Сумма вычета в зависимости от количества детей

Если у родителей или других приравненных к ним лиц несколько детей, то вычет может быть назначен на каждого из них. На первого и второго ребёнка общая сумма выплат составляет по 1400 рублей на каждого. На третьего и каждого последующего государство гарантирует 3 тысячи рублей.

Компенсационные выплаты на детей-инвалидов

Налоговые вычеты на ребёнка-инвалида существенно больше: каждый из родных или усыновивших родителей может претендовать на получение суммы в размере 12 тысяч рублей. Если несовершеннолетнего инвалида воспитывает опекун или попечитель, то каждый из них может получить не более 6 тысяч рублей.

Как рассчитать имущественный вычет

Расчет имущественно вычета лучше рассмотреть на примере. Если гражданин имеет троих детей в возрасте до 18 лет, то на первых двоих будет предоставлена налоговая льгота в размере 364 рубля (1400 руб. + 1400 руб. х 0,13). На третьего будет предоставлена льгота в размере 390 рублей (3000 руб. х 0,13).

Чтобы самостоятельно вычислить сумму налоговой льготы, нужно посетить онлайн-сервис ИФНС. Для правильного расчёта в соответствующую форму вносят такую исходную информацию, как:

- количество проживающих детей;

- сумма облагаемого НДФЛ дохода за предыдущее время;

- наличие детей с ограниченными возможностями по состоянию здоровья.

Кроме этого, при заполнении можно обратиться за помощью в Единый расчётный центр.

Кто может претендовать на двойной размер вычета

Претенденты на налоговые льготы

Некоторые из категорий граждан могут претендовать на возврат НДФЛ в удвоенном размере. Это возможно если дети воспитываются в семье матерью-одиночкой или одиноким отцом. При этом статус одинокого родителя должен быть получен по закону официально.

Если один из супругов или один из усыновителей отказался от такой льготы, то по письменному заявлению второй из них может получить её в удвоенном размере.

Предел дохода при начислении имущественного вычета

Если у отца и матери или других лиц, заменяющих их, большие доходы, то они сами отвечают за финансовое обеспечение своих детей и не смогут претендовать на возврат денег. До 2016 года предельной была сумма годового заработка в размере 280 тысяч рублей. В настоящий момент* она составляет не более 350 тысяч рублей в год.

Документы для получения льготы

Документы самостоятельно подаются работодателем в случае официального трудоустройства претендента на льготу. После удержания всех налогов работнику выплачивается зарплата. Необходимые документы сотрудники должны предоставить в бухгалтерию или отдел кадров по месту работы.

Для обычной имущественной льготы потребуются:

- свидетельства о рождении (усыновлении) всех детей;

- заявление о предоставлении льготы;

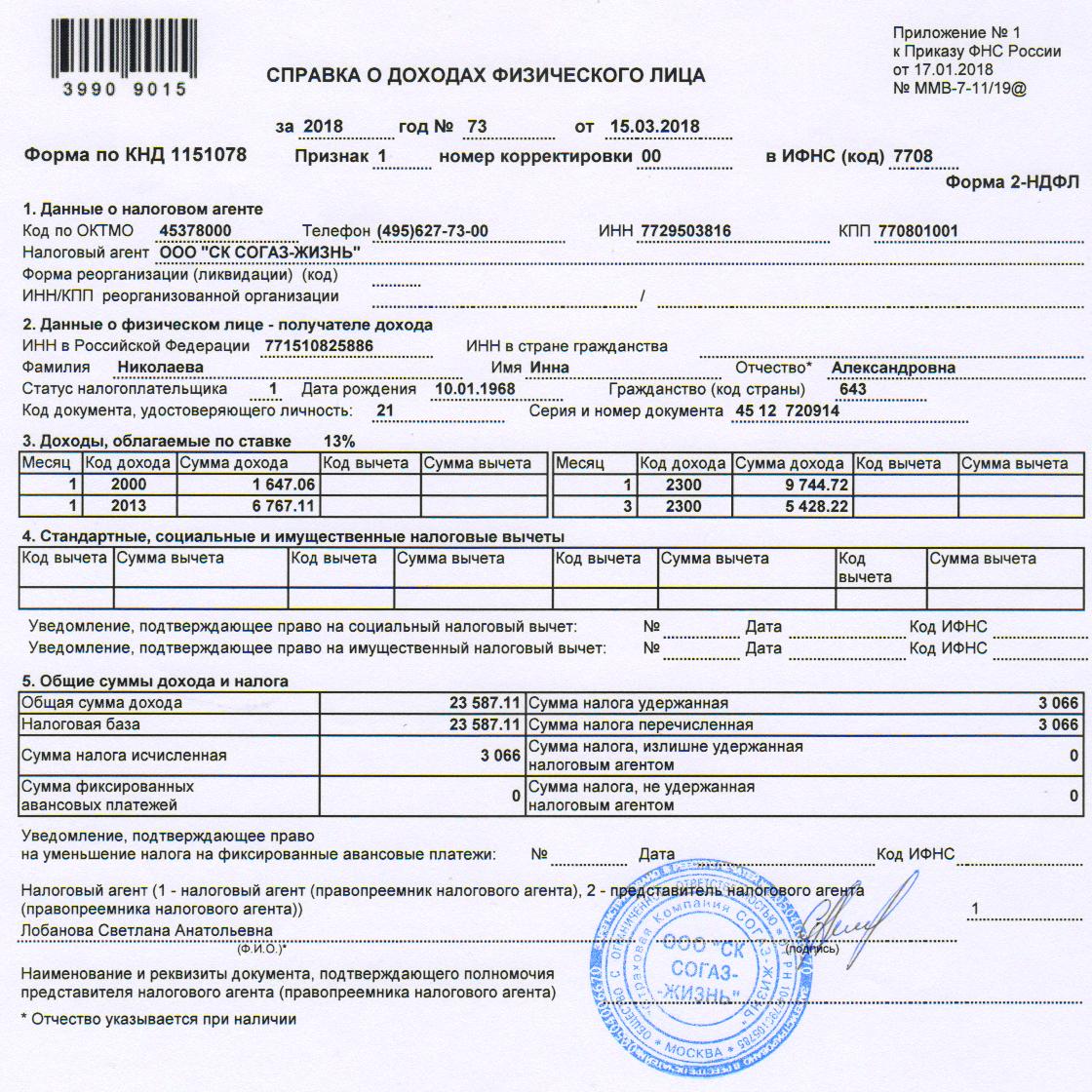

- справка установленной формы (2-НДФЛ) за прошлый год (в случае перемены места работы);

- справка об обучении детей, достигших совершеннолетия, на дневном отделении ВНУ (каждый год её нужно обновлять).

В качестве таких документов может предоставляться соглашение, свидетельствующее о выплате алиментов, или справка, подтверждающая регистрацию места проживания родителей и детей, а также судебное решение об определении лица, с которым останутся дети после развода.

Для получения имущественной льготы в двойном размере дополнительно потребуется предоставление следующих документов:

- заявления на получение;

- отказ, написанный другим родителем (усыновителем);

- справка установленной формы (2-НДФЛ) от одной из сторон, написавшей отказ (за количество месяцев, по которым полагается вычет).

Справка о доходах физического лица

Как производится начисление

Вычет по подоходному налогу на детей начисляется с начала года за весь календарный год, который считается расчётным периодом. Его начисление не зависит от месяца предоставления соответствующего заявления, декларации и остальных документов в налоговый орган.

В 2017 году были внесены некоторые изменения, касающиеся порядка начисления таких средств на детей. Так, теперь началом года будет считаться месяц рождения малыша или день его усыновления (установления опеки). В случае трудоустройства сотрудника, имеющего детей, полагающиеся льготы рассчитываются новым работодателем с месяца трудоустройства с учётом доходов, полученных работником на новом месте работы. Утверждённые ранее правила действуют и в 2018 году.

Предельные сроки получения

После достижения детьми совершеннолетия вычет предоставляется до конца календарного года, независимо от даты рождения малыша. Если же сын или дочь заканчивают очное обучение до 24 лет, то льгота прекращает действовать со следующего месяца. Если обучение продолжается и после 24 лет, то имущественный вычет не предоставляется сразу после дня наступления этого возраста.

Заявление на предоставление вычета

Подать заявление о предоставлении имущественной льготы можно непосредственно работодателю сразу после наступления факта рождения малыша или в любое другое время. Если претендент на возврат части НДФЛ начал работать у нанимателя не с начала года, то он должен предоставить для начисления справку о своих доходах с предыдущего места работы формы 2-НДФЛ.

Заявление о вычете

Если у работодателя есть готовые шаблоны и образец заявления, то достаточно будет отметить «птичками» нужные индивидуальные данные для предоставления налоговой льготы. Если таких бланков нет, то можно написать заявление в свободной форме на имя руководителя компании. В нём излагается просьба о предоставлении ежемесячных стандартных вычетов по НДФЛ с указанием основания и возраста детей. К заявлению прилагается пакет предусмотренных законом документов, после чего работодатель обязан сразу же начать вычеты с месяца подачи заявления.

Таким образом, каждый родитель или гражданин, заменяющий его, при наличии соответствующего дохода вправе получить имущественный вычет НДФЛ на всех своих детей до 18 лет (или до 24 лет в случае очного обучения). Его сумма будет зависеть от количества детей и некоторых других факторов. При правильном составлении заявления и подготовке соответствующих документов отказа в получении быть не может. Предоставляя право на вычеты, государство тем самым уменьшает налоговую базу, облагаемую НДФЛ, что немаловажно для населения с заработком менее среднего.

*Информация актуальна на июль 2018 г.