Содержание:

В 2014 году вступили в силу изменения в правилах заполнения платежных документов, предназначенных для фиксирования налогов, сборов и взносов, перечисляемых в бюджет. Эти изменения касаются и оснований при уплате штрафной санкции. Теперь в бланке платежного поручения появилась графа «Основание платежа» (код 106). Данная статья расскажет о том, как правильно заполнить налоговые документы.

Виды административных нарушений в сфере налогообложения

Нарушения налогового законодательства регулируются КоАП РФ и подлежат административным наказаниям в виде штрафов. Назначенные штрафные обязательства не освобождают налогоплательщика от их исполнения — только суд может принять решение о снятии наказания с лица. Поэтому выплата штрафов является необходимой мерой.

КоАП

В ст. 15.3-10 кодекса приведены основные причины применения штрафов:

- Несвоевременная регистрация хозяйствующего субъекта или ведение нелегальной деятельности без регистрации. Штраф 500-3000 рублей*.

- Задержка сроков предоставления сведений об открытии/закрытии расчетного счета в банке и т.п. Штраф от 1000 до 2000 рублей*.

- Несвоевременно сдана декларация в территориальные налоговые органы. Штраф от 300 до 500 рублей*.

- Непредставление данных, которые необходимо сдавать для контроля экономической деятельности организации. Штраф 100-1000 рублей*.

- Нарушения, связанные с открытием счета в банке. Штраф 1000-3000 рублей*.

- Несвоевременный расчет и отчисление налогов. Штраф от 4000 до 5000 рублей*.

- Нарушения срока осуществления таможенных платежей. Штраф от 500 до 300000 рублей*.

Обнаруженные нарушения фиксируют в протоколе, далее выносят решение (постановление) по применению санкции или освобождению от них. Постановление обретает юридическую силу через 10 дней после его вынесения.

Особенности уплаты штрафов

Платежное поручение или платежка — документ, используемый для осуществления безналичных расчетов. Он представляет собой бланк, в который вносятся сведения в закодированной форме. Документ утвержден Положением о правилах ведения переводов средств в отечественной валюте на территории РФ. Особенности заполнения этой бумаги продиктованы условиями документооборота, так как вся информация обрабатывается автоматически.

Основание платежа в бланке — штраф, поэтому он оформляется по требованию налоговой службы. Для заполнения поручения может пригодиться УИН. Лица получают его вместе с уведомлением о начислении штрафа.

Содержание бланка

Платежное поручение по выплате штрафов оформляется в том же бланке, что и при погашении текущих налоговых обязательств. Документ содержит поля с кодами. В графе «106» указывают основание платежа при уплате штрафа в налоговую по решению суда и ставят ТР (по требованию). Чтобы платить по текущим обязательствам, таким как налог, сборы, страховой взнос, в бланке ставят ЗД.

В ячейку поля 22 следует внести УИН, однако если его нет, то лицо указывает «0». Для других реквизитов тоже действует это правило — если они не известны плательщику по какой-то причине, то вместо них нужно указать ноль. Как правило, такая ситуация возникает, если ФНС не присылает уведомление на имя плательщика.

В случае, когда субъект экономической деятельности получил требование о погашении штрафа, в поле «107» указывается срок оплаты, который установлен для уплаты долга. Помимо этих данных, необходимо правильно заполнить строки для кодов ОКТМО и КБК:

- ОКТМО — территориальный идентификатор муниципального образования, где зарегистрировано лицо. Его значение совпадает с тем, которое указывают при выплате налогов. Длина кода — 8 знаков.

- КБК — код бюджетной классификации. Важно учесть несколько нюансов: КБК относится к году оплаты штрафа, а не его фактического начисления; значение кода по долговым обязательствам, штрафам и пеням различается.

Как заполнить платежное поручение в ФНС

Алгоритм оплаты

Оплата штрафа на основании решения ИФНС в 2018 году выглядит следующим образом:

- Лицо получает требование из налоговой инспекции.

- Нарушитель составляет платежное поручение в банковскую организацию о перечислении средств на счет ФНС.

С 2017 года оплачивать штрафы могут третьи лица. Для этого в документе нужно указать статус плательщика, ИНН и КПП лица, за которое происходит оплата. Физическим лицам доступна оплата штрафов через онлайн-кабинет на сайте налоговой службы России.

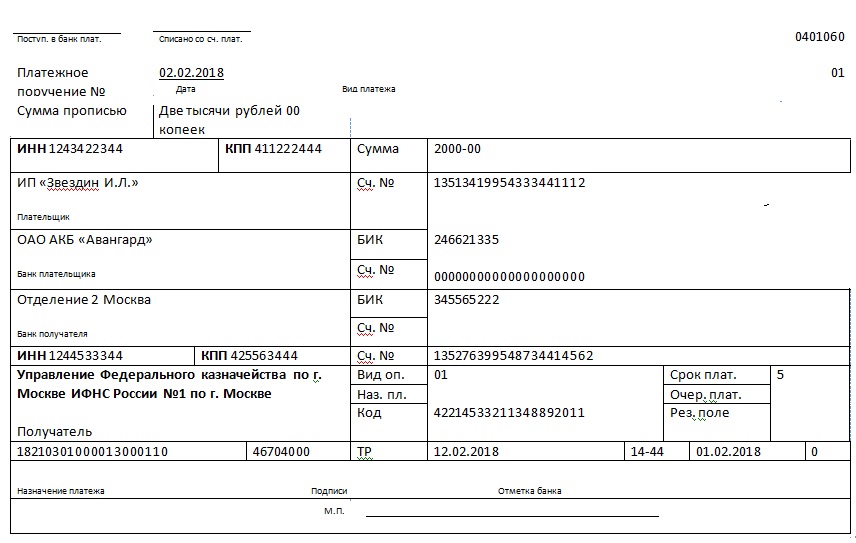

Образец поручения

Рассмотрим, как заполнить платежное поручение, чтобы заплатить административный штраф на примере конкретного образца. В ИП «Звездин И.Л.» была проведена проверка, в результате которой налоговая инспекция установила, что фирма не доплачивает НДС. На основании этих нарушений органы направили требование № 14-44/34124 от 28.01.2018 об уплате недоимок, пеней и штрафов. УИН документа 42214533211348892011. Данные плательщика:

- КБК — 18210301000013000110 (пени, проценты, штрафы по НДС для юридических лиц и ИП на территории РФ);

- ОКТМО — 46704000 (Балашиха, МО);

- ИНН — 1243422344;

- КПП — 411222444;

- Сумма штрафа — 2000 рублей.

Как происходит оплата штрафа в ИФНС? Образец платежного поручения в 2018 представлен ниже.

Образец платежного поручения

Последствия повторных нарушений

Повторное правонарушение в сфере налогообложения отягощает административное наказание (112 ст., 2 п. НК РФ). В 3 пункте данной статьи говорится о том, что если лицо подвергалось штрафным санкциям, то они действуют на протяжении одного года после вступления в силу судебного решения. Если в течение этого периода нарушитель снова совершит налоговое преступление, то размер штрафа увеличивают на 100 % (114 ст. НК РФ).

Условия для возникновения повторных правонарушений:

- Новое нарушение после вступления в силу решения по предыдущему делу.

- Интервал между нарушениями составляет менее года.

- Срок давности привлечения к административному наказанию не истек.

Статья 129.1 НК РФ предусматривает наказание за несообщение ИФНС сведений, которые необходимо подавать в порядке, установленном законодательством. Подобное нарушение, будучи повторным, влечет за собой увеличение штрафа в 4 раза. Однако следует иметь ввиду смягчающие обстоятельства, которые снижают размер санкций в порядке, предусмотренном статьей 114 НК РФ 3 п.

Уголовное наказание

Такое наказание тоже вступает в силу по решению ИФНС, так как органы направляют сведения в следственный комитет в течение 10 суток после обнаружения нарушений закона.

Статья 198 УК РФ грозит только физическим лицам. Основанием для ее применения может стать не предоставление в органы ФНС необходимой документации или внесение ложных сведений в отчет. Для лишения свободы сумма неперечисленных налогов должна превышать 900 тыс. руб за 3 года. Согласно ст. 198 УК РФ, лицо выплачивает штраф в размере от 100000 до 500000 рублей*, который может быть заменен лишением свободы сроком до 3 лет.

Статья 199 УК РФ действует для должностных лиц — руководителей и бухгалтеров организаций, которые формируют финансовую отчетность. Иногда подсобниками могут быть признаны сотрудники, участвующие в мошеннических действиях против ФНС. Основания: неуплата налогов в сумме свыше 15000000 рублей за три года. Наказание представляет собой штраф в размере до 500000 рублей* или лишение свободы до 6 лет.

Статья 199.1 УК РФ применяется для лиц, которые умышленно не перечислили НДФЛ. Алгоритм наказания аналогичен ст. 199 УК РФ. Преступление является совершенным с момента неуплаты налога в положенный срок.

Уголовная ответственность за налоговые правонарушения

При заполнении платежного поручения необходимо руководствоваться вышеописанными рекомендациями. Документ должен быть заполнен правильно, в противном случае сдать в банк его не получится. Если в реквизитах допущены ошибки, то платеж не пройдет, из-за чего его отнесут к категории невыясненных или произойдет просрочка. Всю необходимую информацию лучше уточнить заранее в территориальном филиале ФНС.

*Расценки штрафов актуальны на июль 2018 г.

С этими КБК и ОКТМО вечно какие то проблемы… зачем они меняют их постоянно. Но теперь хоть доступно и понятно все расписано. Надо в закладки сохранить эту статью, чтоб подсмотреть при заполнении очередной бумажки.