Содержание:

Налоговая система России состоит не только из налогов, сборов и пошлин, она также устанавливает отношения между государством, региональными и местными властями с одной стороны и налогоплательщиками (юридическими и физическими лицами) с другой. В эти установленные отношения попадают различные облегчения налогового бремени, изменения и прекращение обязанностей по выплатам. Именно к уменьшению налоговой нагрузки относится и социальный налоговый вычет.

Налоговая система РФ

Составляющими налоговой системы РФ являются:

- Федеральные налоги и сборы, устанавливаемые Налоговым Кодексом РФ (НК РФ), обязательные к уплате всеми налогоплательщиками страны.

- Правила установления региональных налогов и сборов (транспортный, на имущество организаций и предприятий, игорный бизнес).

- Установление местных сборов, относящихся к городу, поселку, району (имущество физических лиц, земельный налог и торговые сборы).

- Права и обязанности всех участников налогового процесса, которые указаны в НК РФ.

- Формы и методы контроля.

- Виды оповещений и уведомлений плательщиков, в том числе касающиеся того, как стать налоговым резидентом РФ.

Вся информация о льготах есть в НК РФ

Налогообложение в России представляет собой не только различные виды и формы взиманий, обязанностей, оно также дает и определенные права гражданам и организациям по снижению выплат. В частности, к таким правам и относят ст 219 НК РФ о социальных налоговых вычетах физических лиц. Она позволит человеку вернуть не только уплаченные в казну 13 процентов подоходного взимания с его основной зарплаты, но и с иного полученного дохода.

Например, с продажи автомобиля, находящегося в собственности менее 3 лет, если за него было выплачено 13% государству от стоимости продажи. Рассчитать сумму причитающихся выплат можно умножив общий объем причитающегося социального вычета на 13 процентов.

Размер подоходного налога

Основания для применения социального налогового вычета

Есть несколько ситуаций, в которых гражданин имеет право на социальный налоговый вычет:

- Оплата за обучение налогоплательщика, его детей и близких родственников (ограничено возрастом в 24 года), детей, над которыми установлена его опека или попечение (также до 24 лет).

- Оплата за лечение резидента (плательщика), его супруги (а), родителей, детей до 18 лет.

- Расходы на негосударственное пенсионное обеспечение (НПФ) и добровольное пенсионное страхование резидента, его супруги (а), родителей или детей.

- Взносы в накопительную часть трудовой пенсии резидента, а также его супруги (а), родителей, детей.

- Выплаты на благотворительность, но не более 25% от дохода, полученного в течение года, и только в установленные Налоговым кодексом РФ учреждения и организации.

Более того, даже если директор это заявление подпишет и направит в бухгалтерию для удержания выплат в ФНС, а там произведут вычет, то это повлечет наложение штрафных санкций на организацию за неполную уплату подоходного налога. Получить такое разрешение инспекции можно, если человек нуждается в деньгах до истечения года, но сбор подтверждающих документов оплаты это не отменяет.

Что получить социальный налоговый вычет, резиденту необходимо представить по истечении налогового периода (календарный год) в ИФНС следующие документы:

- Декларацию о доходах по форме 3-НДФЛ к социальным вычетам.

- Документы об уплате подоходных 13 процентов — 2 НДФЛ из бухгалтерии, иные справки о выплатах.

- Заявление о предоставлении социального вычета.

- Документы, подтверждающие факт оплаты (договоры, чеки, приходные ордера, выписки и прочее).

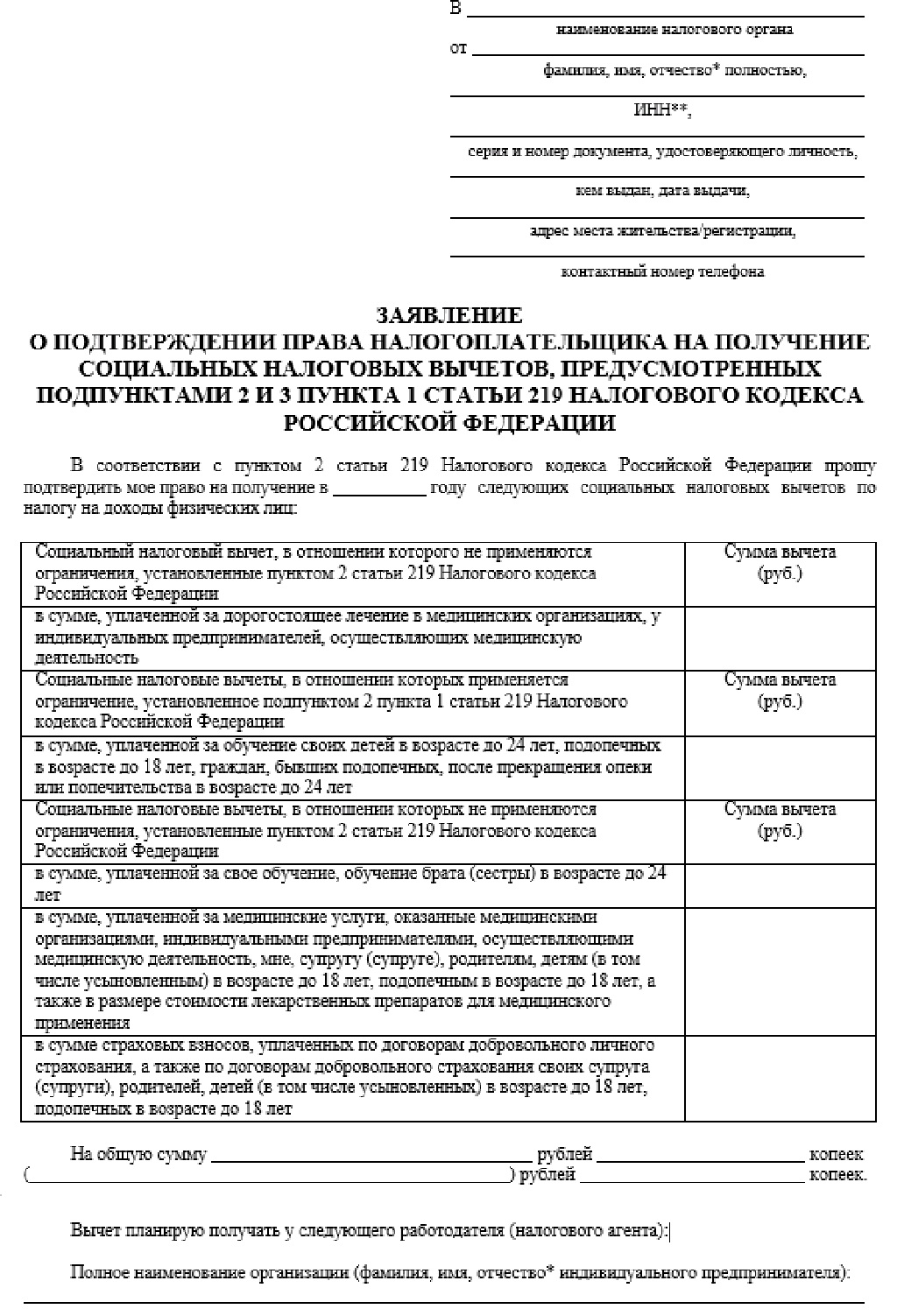

Образец заявления на возврат НДФЛ за лечение, обучение и иные социальные выплаты легко найти в интернете. Имеются такие образцы и самой налоговой инспекции на доступных всем стендах. Там же указываются правила заполнения декларации 3-НДФЛ и подачи всех бумаг.

Образец заявления

Точный срок подачи документов законом не установлен, но не более трех лет после окончания года, в котором налогоплательщик осуществлял социальные вычеты по НДФЛ.

Если социальные вычеты по НДФЛ и его точный расчет превысит выплаченные 13% государству от полученных доходов в истекшем году, то превышающий этот порог деньги резидент не получит. Перенести на следующий год выплаты тоже не выйдет. Это указание ФНС России от 1 декабря 2005 г. № 04-2-03/186@. В этом состоит отличие социального вычета от имущественного. Если превышение значительно, то тогда имеет смысл «накопить» налоговые периоды, но не более трех. Также любой может распределить выплаты между членами своей семьи, если есть такая возможность.

Сроки выплат и их максимальный размер

Согласно статье 88 НК РФ, после подачи всех вышеперечисленных документов производится их камеральная проверка в течение трех месяцев. Если оснований для отказа в выплате не будет найдено (отказ можно оспорить у начальника органа, в прокуратуре или в суде), то по истечении одного месяца после проверки заявителю должны быть перечислены деньги автоматически. Это требование п. 6 ст. 78 НК России.

Камеральная проверка может длиться до трех месяцев, но на практике проходит быстрее

Особенности выплат за обучение

Компенсировать затраты на собственное обучение или близкого родственника (сестра, брат) человек имеет право в установленном размере, который указан выше. Но вот на обучение его ребенка или подопечного ему компенсируют не более 50000 рублей расходов. Если таких лиц, за которые он платит, будет несколько, то выплаты суммируются, но они не могут превышать установленное общее ограничение.

Закон не предусматривает, какое высшее образование получает резидент — первое или второе, очно или заочно, он всё равно будет иметь право на компенсацию. Но если его ребенок или опекаемое лицо до 24 лет будет получать второе высшее образование, то этим правом ему воспользоваться не удастся. Также не получится воспользоваться правом на компенсацию, если его дети, брат или сестра будут обучаться не по очной системе обучения.

Если в договоре на обучение детей будет указан только один из супругов в качестве плательщика, то это не отменяет право второго супруга на оплату образовательных услуг. Это гарантировано Семейным кодексом России. Кроме этого, в отсутствии самого плательщика (командировка или отпуск, особенности условий труда) оплату за учебу по его поручению имеет право внести любой член семьи, в том числе и его ребенок. Но отсутствие ему придется подтверждать документально.

Лицензия

Все вышесказанное касается не только ВУЗов, но и детских садов, школ, колледжей, учреждений дополнительного образования взрослых и детей.

Компенсация расходов за лечение

Оплата за лечение согласно НК РФ подразумевает:

- платные услуги, предоставленные медицинскими учреждениями РФ;

- оплата медикаментов, купленных в соответствии с выписанным рецептом;

- страховые взносы, выплаченные в добровольном порядке по договору личного страхования.

Список лиц, за кого можно вносить указанные платы, приведен выше. Перечень платных медицинских услуг устанавливается правительством Российской Федерации. Такие индивидуальные вещи, как слухопротезирование, тоже входят в него, а вот сам слуховой аппарат — нет. Дорогостоящее лечение не входит в установленный лимит социальных выплат — 120000 рублей, понесенные расходы могут быть выше, и они подлежат компенсации.

К документам, подаваемым в ФНС, помимо уже названных, относятся:

- Копия договора с медицинской организацией на оказание платного лечения и документы фактической оплаты.

- Чеки на покупку лекарств вместе с рецептами врача по установленной МЗ РФ форме для налоговых органов. Обычно на них стоит специальный штамп — «Для налоговых органов РФ».

- Договор и/или полис добровольного личного страхования.

- Иные подтверждающие необходимость понесенных расходов документы, например, выписка из истории болезни, медицинской карты.

- Документ, удостоверяющий родство с тем человеком, лечение которого оплатил плательщик.

Полис

Взносы в НПФ и в накопительную часть пенсии

Должен быть предоставлен договор с НПФ или страховой организацией, ведущей добровольное пенсионное страхование жизни, и документы, фиксирующие факт взноса. Если резидент платит за близкого ему человека, он не должен забыть свидетельства о его родстве с ним или свидетельство о браке. Лимит принимаемых сумм здесь действует, более 120 тысяч учитываться не будут.

Если взносы по заявлению работника делались бухгалтерией, то вычет можно получить на работе, но только с разрешения ИФНС.

Благотворительность и пожертвования

Перечень организаций, которые могут получать такие пожертвования, указан в статье 219 НК РФ о социальных налоговых вычетах и в комментариях к ней. Это:

- Благотворительные фонды.

- Некоммерческие организации, осуществляющие благотворительную деятельность в областях науки, спорта, образования, здравоохранения, защиты животных и окружающей среды, прав и свобод человека, защиты граждан, формирующие целевой капитал в соответствии с законодательством РФ.

- Религиозные организации.

Нагрузка на бюджет страны, касающаяся социальных выплат, составляет порядка 3% от ВВП России. Это значительные суммы. Государство стремится максимально оптимизировать эти выплаты посредством бюрократических проволочек и законодательных ограничений.

Но и сами граждане России не в полной мере владеют информацией о доступных им выплатах и не пользуются всеми своими правами. С целью донесения до всех заинтересованных налогоплательщиков их прав в сфере социального налогового вычета и была написана данная статья.

https://www.youtube.com/watch?v=etvEgYlIGTU