Содержание:

Что нужно знать про ипотеку? Взять ипотеку не так сложно, как кажется. Для многих граждан это вполне приемлемый способ приобрести жилье с минимальным видом вложений. Но взять займ необходимо с учетом огромного количества нюансов. В таком случае это будет реальной экономией средств.

На что стоит в первую очередь обращать внимание, когда берешь ипотеку

В первую очередь рекомендуется изучить Федеральный закон, который регулирует отношения при взятии ипотечного кредита. Это закон «Об ипотеке». Кредитование осуществляется как на вторичном рынке, так и на новостройке. Когда лучше брать жилье в ипотеку зависит от конкретных условий платежеспособности и экономической ситуации у заемщика.

Так же заемщику необходимо таким образом распределить семейный бюджет, чтобы хватило денег на ежемесячные выплаты. Эксперты советуют распределить финансы бюджета таким образом, чтобы от общего семейного дохода на ежемесячные выплаты расходовалось не больше 40% . Кроме всего прочего необходимо трезво оценить свои возможности и решить, сколько будет первоначальный взнос. Чем большая сумма вносится первоначально, тем меньше станет ежемесячный платеж.

Каждая кредитная организация предлагает свои условия кредитования. Чтобы разобраться, как выгодно взять и оформить ипотеку, понадобится пересмотреть большое количество информации по кредитным организациям. Прежде, чем подать документы на оказание кредитных услуг необходимо изучить условия многих кредиторов. Это могут быть требования по возрасту вторичного жилья, по техническому состоянию, а также по ликвидности. Именно поэтому часто банки отказываются кредитовать хрущевки, цокольные помещения, подвалы и коммуналки. Такое жилье не может использоваться в качестве залога, а потому кредитные учреждения его не рассматривают.

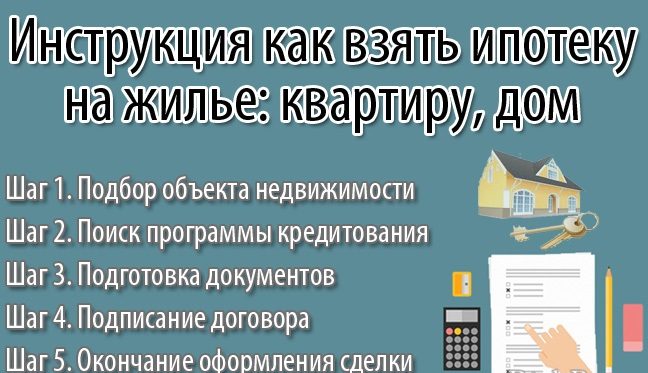

Инструкция как выгодно взять ипотеку

Охотнее выдаётся залог на новостройки, особенно у проверенных застройщиков, которые сотрудничают с конкретным банком. Ориентироваться при покупке следует на такие моменты:

- Сумма первоначального взноса должна быть максимально большой. Чем больше первый взнос, тем меньше платить каждый месяц и не придется переплачивать.

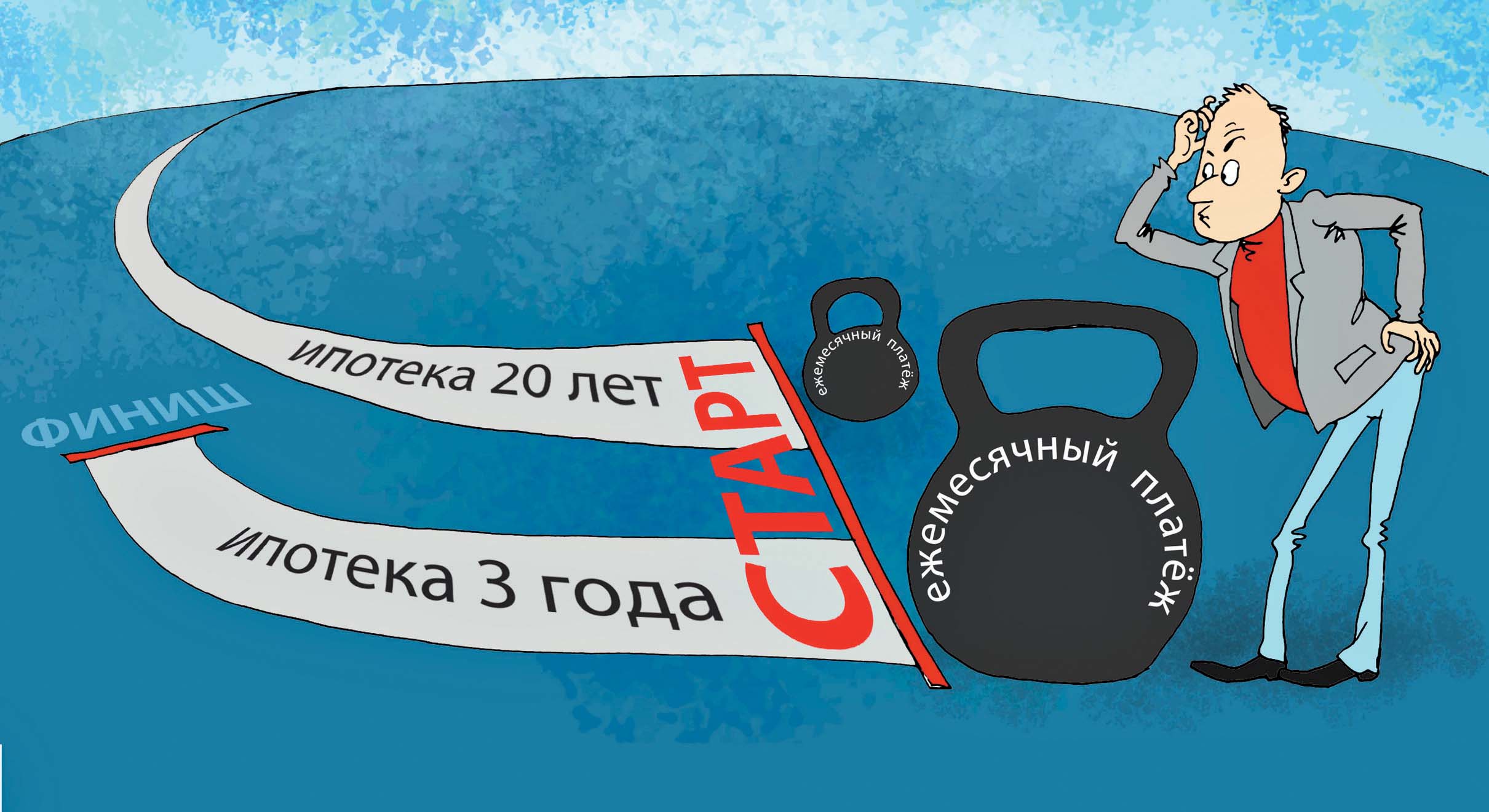

- Максимально сократить срок, а который оформляет займ, чтобы переплата составляла минимальную сумму.

- Брать квартиру по своим реальным возможностям без расчета на жилье экстра-класса. Конечно, и такие объекты также дают в ипотеку, но там совсем другие условия.

Если не торопиться, все проанализировать, то вполне возможно взять объект жилья, который обойдется дешевле, чем съем жилья.

Срок ипотеки

Как выгоднее всего взять ипотеку

Выгода от ипотеки зависит от того, какой объект берется в займ. Как выбрать объект в ипотеку зависит от наличия средств и стоимости недвижимости. Многие считают, что квартиру покупать следует на стадии строительства. Чаще всего жилье со времени застройки дорожает и на уровне котлована можно купить объект недвижимости по минимальной цене.

Как правильно взять ипотеку на вторичное жилье

Вторичное жилье обычно стоит дороже, чем строящееся. Особенно, если в нем сделан качественный ремонт или законная удобная перепланировка с расширением площади. Стоимость вторички зависит от района города, качества ремонта, количества владельцев, которые сменились у квартиры и наличие обременений. При оформлении в ипотеку вторичного объекта недвижимости существует ряд преимуществ:

- Банки лояльнее относятся именно к этому рынку недвижимости. Есть кредитные организации, которые выдают ипотеку только для покупки недвижимости на вторичке.

- Более низкие процентные ставки.

- Размер первоначального взноса становится меньше.

- Грамотный заемщик может воспользоваться своим жильем сразу после оформления кредита, а не спустя время, как в случаях с новостройками.

- Уже существует инфраструктура, а не только обещания ее построить.

Все эти плюсы указывают на очевидную выгоду при приобретении жилья именно на вторичном рынке, тем более, что кредитные организации относятся лояльнее к таким квартирам и домам. Одобрить кредит на вторичное жилье кредитной организации проще и риск меньше. Поэтому опытные специалисты дают советы по ипотеке именно на вторичном рынке. Пошаговое оформление займа содержит меньше документов, чем при оформлении новостройки.

Новостройка

Для осуществления сделки у застройщика нужно потребовать документы:

- Проектную декларацию.

- Проектную декларацию с госэкспертизой.

- Инвестиционный контракт.

- Учредительные документы застройщика.

- Договор страхования.

- Разрешение на строительство.

- Документы собственность земельного участка.

- Выписка из ЕГРН.

Огромным преимуществом по оформлению новостройки является то, что работники кредитного учреждения, которые занимаются экспертизой, смогут проверить кредитуемое жилье и застройщика. Это оградит заемщика от последующей перепродажи объекта или других мошеннических действий строительных организаций. Но в любом случае заемщик должен понимать, что за квартиру в новостройке придется отдавать ипотеку даже в том случае, если покупателя обманут подрядчики или строительная фирма окажется мошеннической. Это главная особенность рынка нового жилья.

Льготная ипотека

Брокеры, которые дают советы по ипотеке утверждают, что наиболее выгодные условия у тех, кто попадает под условия льготной ипотеке. Таких групп несколько:

- Молодые учителя и успешные ученые.

- Военнослужащие и их семьи.

- Многодетные и молодые семьи.

- Лица, получившие материнский капитал.

Молодая семья

Для каждой из групп имеются свои условия, но в любом случае необходимо найти банки, которые предоставляют ипотеку на льготных условиях и участвуют в данной программе.Льготными условиями считаются следующие:

- Государство выдает субсидию на первоначальный взнос.

- Ипотека выдается под низкий процент, важно определиться в каких именно банках дают такую ипотеку.

- Оплата ежемесячно определенной суммы в рамках государственного сертификата (бесплатная ипотека).

- Использование материнского капитала для погашения первоначального взноса или части кредита.

Важно понимать, что пониженная процентная ставка не отменяет требований банка к платежеспособности заемщика. Ежемесячный платеж не должен превышать 45% от общего бюджета заемщика, многие допускаю ошибку и надеются на будущее повышение зарплаты, доходов и уровня жизни.

Где лучше взять ипотеку на квартиру

Чтобы узнать, где лучше оформить ипотеку, необходимо обежать не один банк. Если есть время и будущий заемщик в этом разбирается, то действовать может самостоятельно, но в большинстве случаев лучше нанять ипотечного брокера. Переплата будет минимальной, но настоящий специалист сможет посоветовать и предложить выгодный вариант ипотечного предложения для конкретного клиента.

Для того, чтобы определить в каком банке лучше брать кредит на недвижимость, лучше ориентироваться на следующие простые условия:

- Сумма первоначального взноса.

- Процентная ставка.

- Срок кредитования.

- Требования к заемщикам.

Также неплохо будет воспользоваться онлайн калькулятором, который сейчас предоставляет любой банк. Также лучше контролировать ситуацию по специальным предложениям. Например, в банке Газпром есть предложение «Новостройка». Оно предполагает выгодные условия для покупки недвижимости в строящемся жилье.

Если есть условия для получения льготного кредита, то необходимо обратиться к списку банков, которые участвуют в государственных программах. Там есть возможность получить ободрение на ипотеку по госпрограмме с субсидированием или пониженным процентом.

Ипотека как лучше советы бывалых

Согласно рекомендациям тех, кто разбирается в кредитовании, есть несколько основных пунктов, на которые обязательно обратить внимание:

- Валюта. Брать кредит нужно только в той валюте, в которой получаете доход. Так себя можно обезопасить от скачков на валютном рынке.

- Чем меньше денег забирает ежемесячный платеж из дохода семьи, тем лучше. Не стоит рисковать и надеяться на светлое будущее, гарантировано есть то, что есть сейчас и платеж не должен съедать больше 40% бюджета, а в идеале — 30%.

- Брать лучше больше денег, чем нужно непосредственно на покупку жилья, поскольку понадобится еще ремонт, мебель и прочие расходы, а потребительский кредит обходится дороже.

- Внимательно оценить стоимость жилья, чтобы не переплатить.

- Покупать жилье из расчета, чтобы его можно было продать. Это на всякий случай, недвижимость должна быть ликвидной, тогда у заемщика будет меньше рисков.

Это не многие советы, как правильно брать ипотеку. Но именно они помогут максимально выгодно приобрести в кредит заветные квадратные метры. Даже 1 процент годовых за 10-15 лет ипотеки может вылиться в полмиллиона рублей.

Покупка недвижимости в ипотеку — серьезный шаг, на который следует решаться только все взвесив и рассчитав. Первым шагом стоит определиться с банком, а затем уже конкретно выбирать сроки и сумму кредитования. Только в этом случае есть гарантия, что ипотечный кредит не выльется во множество проблем.